動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

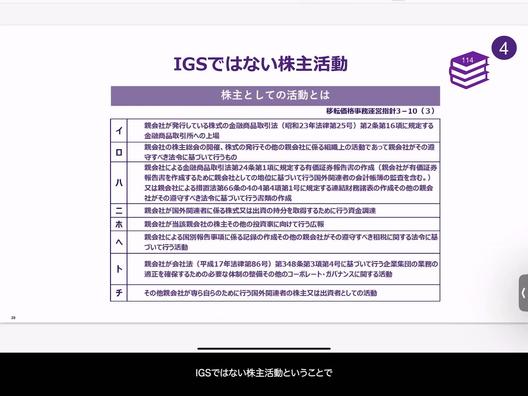

IGSではない株主活動 #移転価格事務運営指針の3-10(3) #IGSの請求なし

【IGSとは異なる株主活動の区別とその重要性】

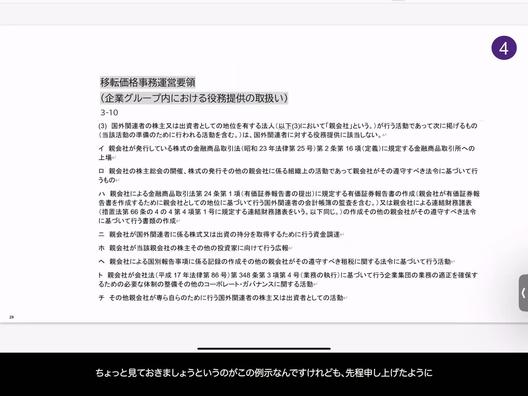

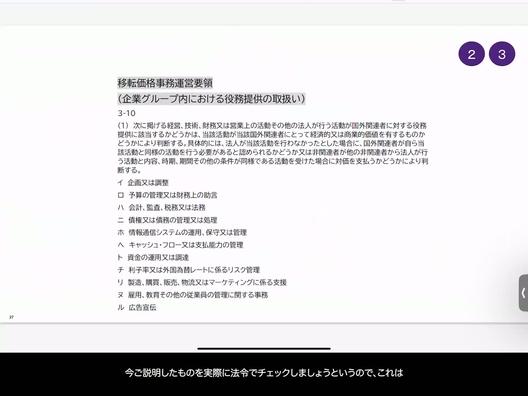

IGS(イントラグループサービス)に含まれない株主活動についての理解は、企業グループ内の適切な取引と税務上の正確な処理を確保するために不可欠です。移転価格事務運営指針の3-10(3)には、IGSに該当しない株主活動の具体例が示されており、これらの活動に対しては子会社からの請求を行わないことが明記されています。

株主活動の例としては、金融取引所への上場活動、株主総会の開催、有価証券報告書の作成、資金調達活動、投資家向け広報などが挙げられます。これらの活動は、親会社が主に自己のために行うものであり、子会社に直接的な経済的価値を提供するものではないため、IGSの範囲外とされます。

特に重要なのは、活動が「親会社が専ら自らのために行う国外関連者の株主または出資者としての活動」であるかどうかという点です。これらの活動は株主活動として分類され、IGSとして請求しない方が適切とされています。

しかし、実際にはこれらの活動がIGSと株主活動の間でグレーゾーンになることもあり得るため、具体的な活動内容を精査し、親会社が自らのために行っている活動であると合理的に説明できる場合には、株主活動として処理することが推奨されます。これにより、企業グループは税務上の不必要なリスクを避け、適切な取引処理を保証することができます。

移転価格事務運営指針におけるこの区別の理解は、企業グループがグローバルな税務環境の中で適正な取引関係を維持するために非常に重要です。企業はこの指針を参考に、自社の取引が正確にIGSに該当するのか、または株主活動にあたるのかを慎重に検討し、適切に区別することが求められます。