動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

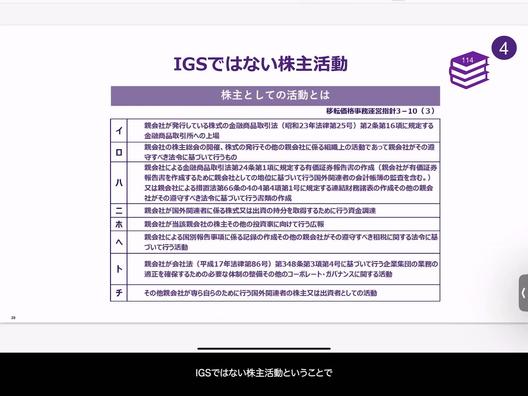

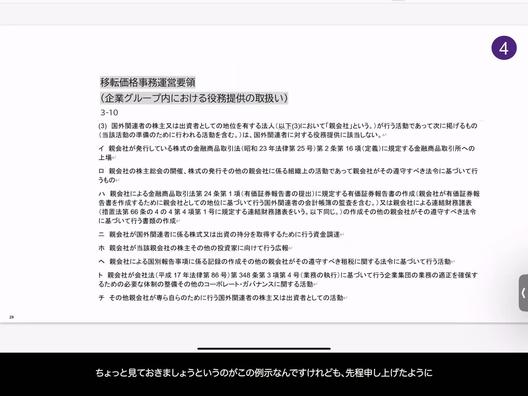

IGSではない株主活動を実際の法令で確認 #移転価格事務運営指針の3-10(3) #3-10の後に続く文書

【IGSと株主活動の区別に関する法令の理解】

移転価格事務運営指針の3-10(3)は、IGS(イントラグループサービス)に含まれない株主活動について具体的に説明しています。このセクションでは、金融取引所への上場活動や株主総会の開催、有価証券報告書の作成など、株主活動として認識されるべき事項が列挙されており、これらの活動はIGSとして扱われないことが示されています。

しかし、指針のこの部分だけでなく、詳細な内容を理解するためには、3-10の後に続く文書の下部に記載されている細かい情報にも目を通すことが重要です。法令文は株主活動に関する記述で終わっているわけではなく、さらに具体的なガイドラインや例外事項などが述べられているため、全体の理解を深めるためにはこれらの部分も含めて読む必要があります。

加えて、移転価格事例集を参照することで、株主活動に関する更なる具体例や解説を得ることができます。事例集はインターネットで検索可能であり、「IGSの項目」や「株主活動の具体例」といったキーワードで探すことにより、実際の適用事例を含めた詳細な情報を確認することが可能です。

株主活動とIGSの適切な区別は、税務上の正確な処理を保証するために不可欠です。そのためには、移転価格事務運営指針の適用部分だけでなく、その後の詳細な説明や事例集にも目を通し、具体的なケースに即して正しい判断を下せるようになることが望まれます。これにより、企業はグループ内取引に関する税務リスクを適切に管理し、適正な取引関係を維持することができるようになります。