動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

出張者の短期滞在者免税 #183日ルール #租税条約

【海外出張者の租税免除についての解説】

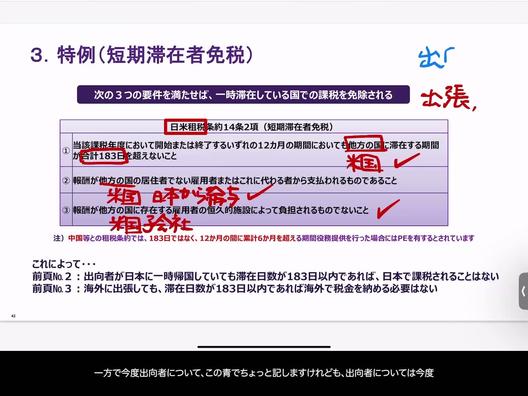

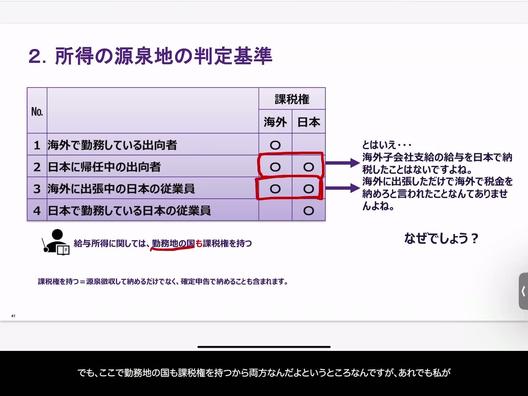

海外での短期勤務に関する課税権の問題は、多くの人にとって疑問点かもしれませんが、通常、短期間の海外出張で外国での税金を納める必要はありません。これは「短期滞在者免税」によるもので、多くの国が二国間の租税条約に基づき定めています。

例として、日米租税条約を挙げると、出張者が米国に滞在する場合、183日ルールが適用されます。これにより、183日を超えて滞在しない限り、出張者は米国での課税対象にはなりません。さらに、出張者の報酬が日本の雇用者から支払われ、米国内に恒久的な施設を持たない雇用者からのものである場合、その報酬は課税されないとされています。

この条約による保護は、報酬が日本から支払われ、米国の子会社などから支払われていない限り有効です。つまり、単に米国での業務出張であれば、日本の雇用者からの給与について米国で税金を支払う必要はありません。このような規定は、国際的なビジネスの展開をスムーズにし、不必要な二重課税を防ぐために重要です。