動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

出向者の一時帰国 #留守宅手当 #給与格差補填 #源泉 #コロナでの対応

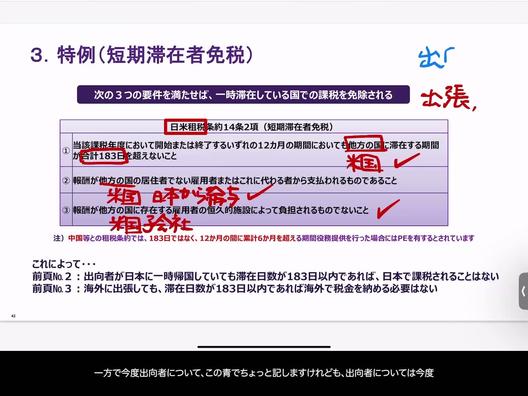

【出向者の日本滞在における税法の適用と課題】

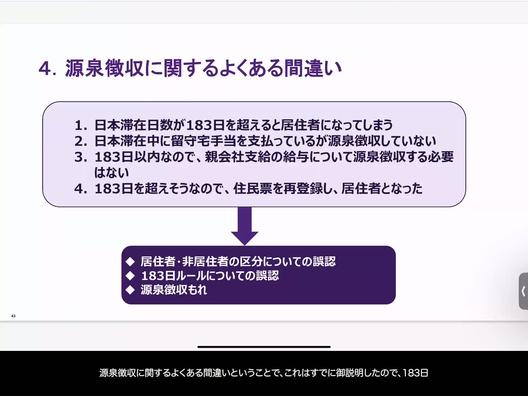

出向者が米国から日本に一時帰国する際、183日を超えない滞在であれば、通常、日本での課税対象にならないとされています。このルールは、日本の税法に基づき、出向者が米国の子会社から給料を受け取っている場合に適用されます。しかし、問題は日本の親会社からの支払い、特に留守宅手当などがある場合です。これが支払われていると、税法の「他方の国に存在する雇用者によって負担されるものでないこと」という基準を満たさなくなり、結果として課税対象となる可能性があります。

特にコロナ禍で出向者が日本に長期滞在するケースが増え、これまで問題視されなかった留守宅手当が課税の対象とされることがクローズアップされました。このため、税務調査が増え、以前は問題にならなかった留守宅手当に対する源泉徴収の必要性が指摘されています。

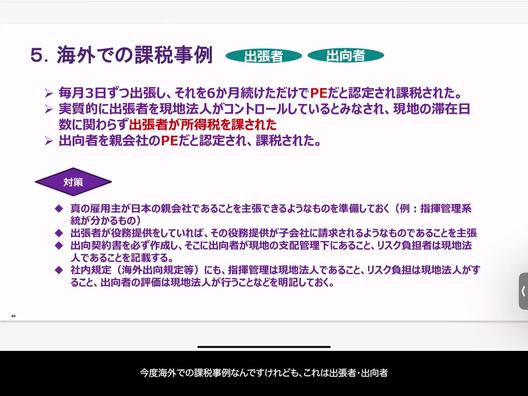

この状況は、国際的な出向者の税務管理における新たな課題を示しており、企業は国際税法の適用を正確に理解し、適切な税務処理を行うことの重要性が増しています。出向者が関わる税務処理においては、特に二国間の租税条約の理解と適用が求められることがこのケースからも明らかです。