動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

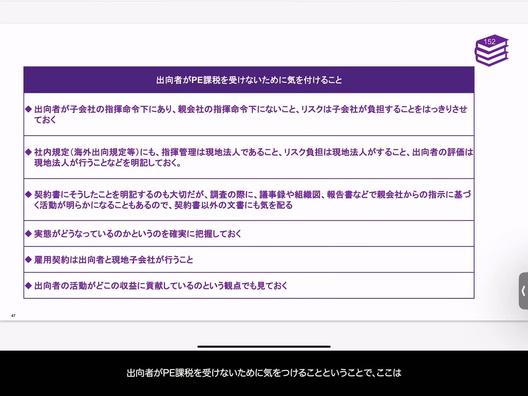

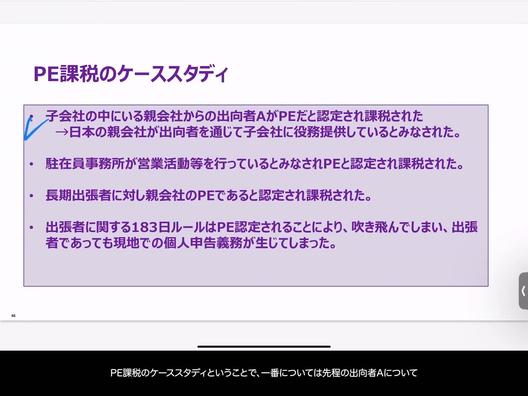

PE課税のケーススタディ #出向者のPE認定 #駐在員事務所 #長期出張者 #個人申告

【PE課税のケーススタディと注意点】

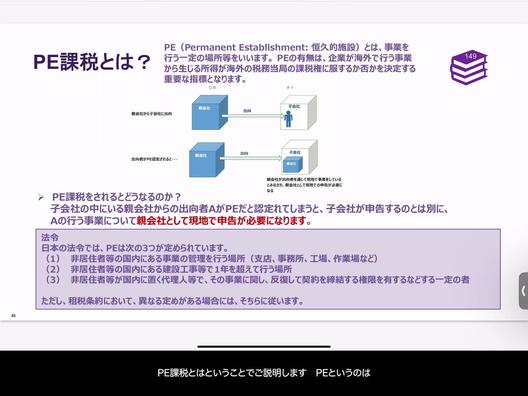

PE(恒久的施設)課税に関して、特に注意が必要なのは、出向者や駐在員事務所が直面する可能性のあるケースです。例えば、出向者AがPEと認定された事例を以前ご説明しましたが、このほかにも駐在員事務所が通常の範囲を超えて営業活動を行った場合、PEと見なされるリスクがあります。

さらに、長期出張者もPEと判断されることがあります。通常、出張者には183日ルールが適用されますが、PEと認定された場合はこのルールが無効となり、現地での個人申告が必要になることもあります。これにより、出張者は二重に申告を行わなければならないなど、複雑で厳しい状況に直面することがあります。

PE課税は、国際的なビジネス展開を行う企業にとって重要な課題であり、活動内容に応じた適切な認識と準備が求められます。