非上場株式の法人税法(及び所得税法59条)上の時価の考え方と実務上の留意点全6本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(テキスト_非上場株式の法人税法(及び所得税法59条)上の時価の考え方と実務上の留意点.pdf / 755.9KB)

※テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

講師名 税理士 亀山孝之

収録日時 2018年6月13日

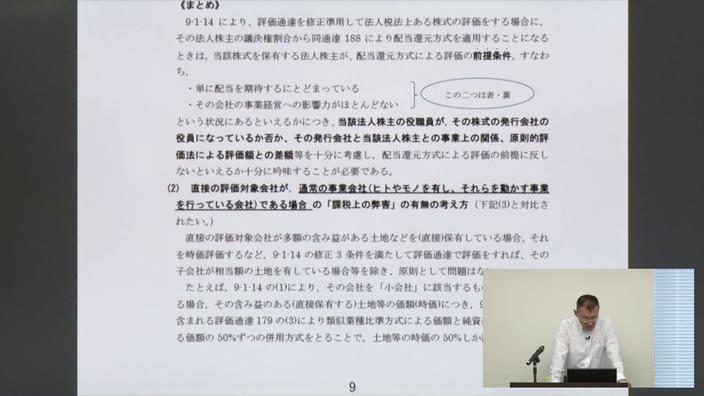

法人税基本通達4-1-6並びに所得税基本通達59-6の後段は、配当還元方式を含む財産評価基本通達を一部修正条件付きで適用する方法で算定した価額を原則として時価と認めるものですが、その方法で算定した価額に「課税上の弊害」があると判断される場合は、それが認められません。その判断はケースバイケースですが、上記判決はその判断の在り方や弊害ありの場合の時価評価の在り方について少なからぬ示唆を与えてくれるものとなっており、その判示に沿ってそれらの点も解説しています。

なお、①上記の法人税と所得税の通達の詳細と②それらの通達が引用する財産評価基本通達の詳細については理解されているものとして逐一説明することは致しません。①の詳細については、「非上場株式の税務上の時価の基本的な考え方と実務上の留意点」(6月6日収録)で解説していますので、そちらと併せて受講していただくことをご検討ください。

◆収録内容・チャプター

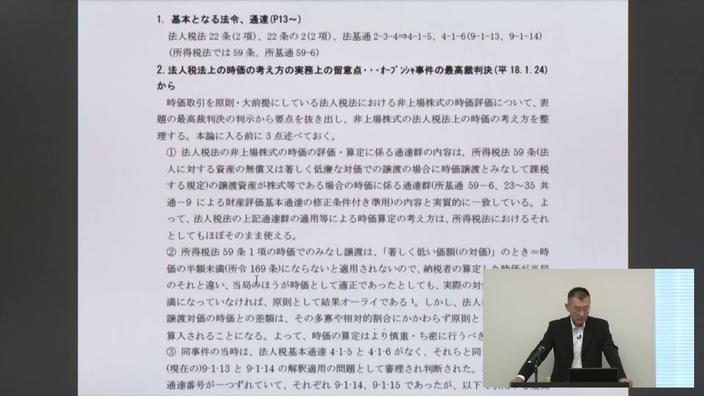

1.基本となる法令、通達(28:57)

2.法人税法上の時価の考え方の実務上の留意点・・・オーブンシャ事件の最高裁判決(平18.1.24)から(21:20)

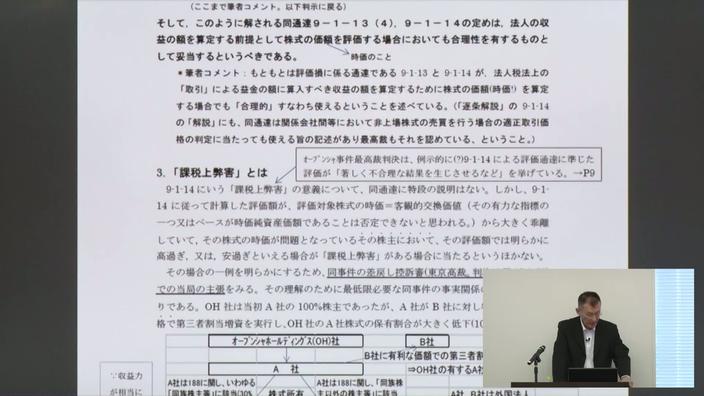

3.「課税上の弊害」とは(16:38)

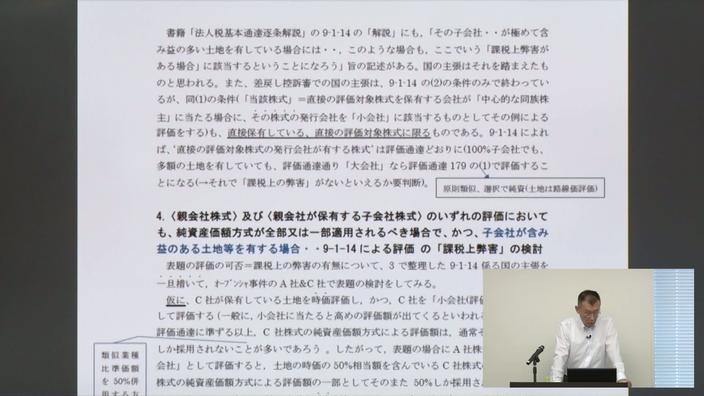

4.「課税上弊害」の検討(8:16)

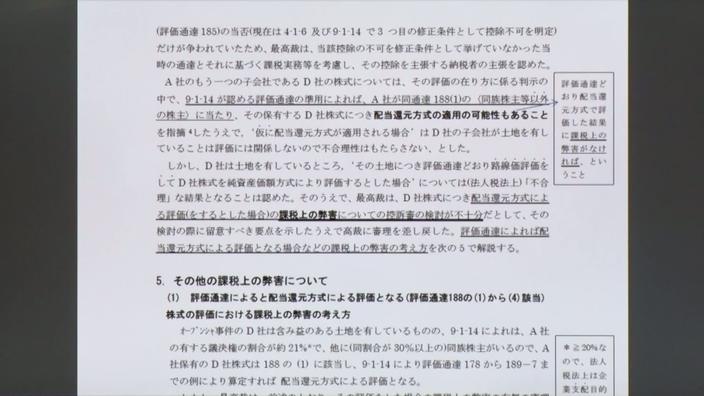

5.その他の課税上の弊害について1(18:17)

6.その他の課税上の弊害について2(17:36)