「100%グループ内合併の税務」トータル解説講座 第1回 適格判定と繰越欠損金全6本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(第1回 テキスト.zip / 1019KB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :あいわ税理士法人 税理士 佐々木みちよ

収録日時 :2020年9月4日

◆収録内容・チャプター

Chapter1 1 はじめに(13:20)

1-1 本講座の解説範囲

1-2 用語の意義

①「完全支配関係」とは

②「支配関係」とは

・完全支配関係があるということは当然に支配関係もあると

1-3 100%グループ内合併の典型例

・100%親子関係-1(親が子を吸収合併するケース)

・100%親子関係-2(子が孫を吸収合併するケース)

・100%兄弟関係の合併

Chapter2 2 適格要件(31:43)

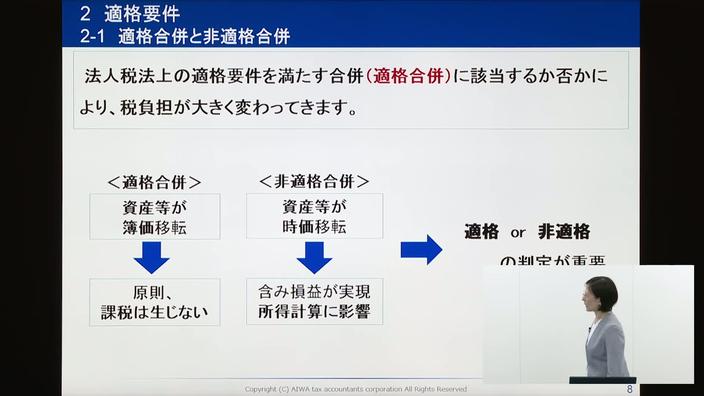

2-1 適格合併と非適格合併

2-2 100%グループ内合併の適格要件-概要

2-3 100%グループ内合併の適格要件-①対価要件

(a)対価を交付する場合

(b)対価を交付しない場合

2-4 100%グループ内合併の適格要件-②完全支配関係要件

(a)当事者間の完全支配関係がある場合

・合併前の資本関係だけで判定する

(b)同一の者による完全支配関係がある場合

・合併前の資本関係と合併後の資本関係で判定する

2-5 典型例における適格判定

2-6 適格要件その他

Chapter3 3 繰越欠損金 3-1〜3(23:11)

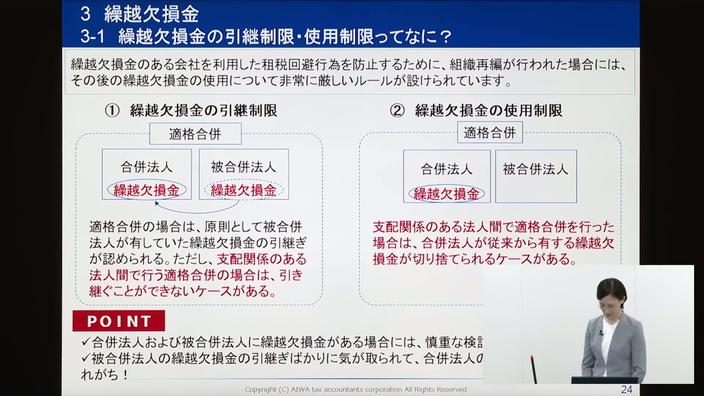

3-1 繰越欠損金の引継制限・使用制限ってなに?

①繰越欠損金の引継制限

②繰越欠損金の使用制限

・実務上非常に多い落とし穴→被合併法人の繰越欠損金の引継ぎばかりに気が取られて、合併法人の繰越欠損金の検討を忘れがち

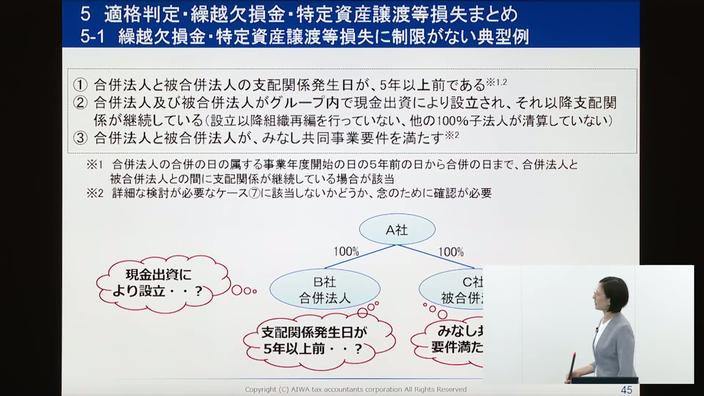

3-2 引継制限・使用制限がないケース ①支配関係発生から5年経過後の合併

・「5年前の日」は、必ず線表を書いて確認する

3-3 引継制限・使用制限がないケース ②設立時から支配関係がある法人間の合併

・検討のポイント

Chapter4 3 繰越欠損金 3-4〜6(19:43)

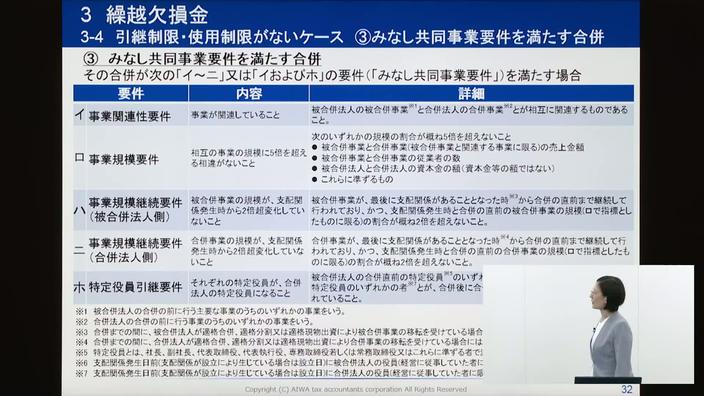

3-4 引継制限・使用制限がないケース ③みなし共同事業要件を満たす合併

・みなし共同事業要件とは

・みなし共同事業要件判定のコツ→一番効率的な検討の順番は?

3-5 判定フローチャート

3-6 繰越欠損金の引継ぎ・使用が制限される金額とは?

Chapter5 4 特定資産譲渡等損失(13:55)

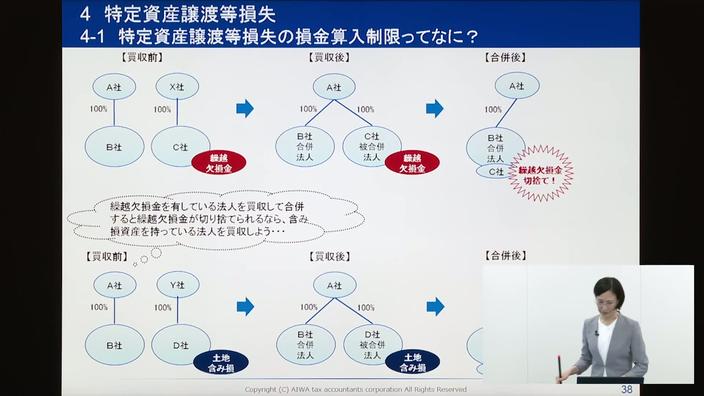

4-1 特定資産譲渡等損失の損金算入制限ってなに?

4-2 損金算入制限がないケース

・繰越欠損金にばかり気が取られて、特定資産の有無の検討を忘れがち

4-3 損金算入制限の対象となる特定資産とは?

4-4 損金算入制限の対象となる損失の範囲は?

4-5 損金算入が制限される期間は?

4-6 損金不算入額の計算方法は?

Chapter6 5 適格判定・繰越欠損金・特定資産譲渡等損失まとめ(14:40)

5-1 繰越欠損金・特定資産譲渡等損失に制限がない典型例

5-2 100%グループ内合併ではあるものの詳細な検討が必要なケース