上場会社等の経理「固定資産担当」に必要な基礎知識マスター講座 Ⅰ基礎編全7本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(テキスト.pdf / 557.4KB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :公認会計士・税理士 野村昌弘

収録日時 :2020年8月6日

◆収録内容・チャプター

Chapter1(26:11)

Ⅰ 有形固定資産の意義

1.有形固定資産とは

・販売用不動産、投資不動産は該当しない

2.有形固定資産の範囲

・リース資産も有形固定資産

Ⅲ 固定資産の取得

1.取得価額の決定

・原則、購入代金+付随費用-値引・割戻

2.取得方法別の取得価額

(1)購入の場合

・値引・割戻は控除する

(2)自社で建設・製造した場合

・建設中の借入利子は例外的に取得価額算入可

(3)交換により取得した場合

・交換取引の実態が継続性を有していれば簿価、新たな取得であれば時価

(4)固定資産を贈与により取得した場合

・取得価額は時価

3.取得価額に係る税務上の取扱い

(1)固定資産を購入した場合の税務上の取得価額

・値引き等は値引き等×簿価/取得価額 分だけ減額できる

(2)固定資産の取得価額に算入しないことができる費用

・不動産取得税、登記費用等

(3)固定資産の取得価額に算入される費用

・これらの費用は算入しなければならない。会計もこの処理を行う場合が多い。

(4)高価買入資産等

・取得価額とするのはあくまで時価

Chapter2(19:09)

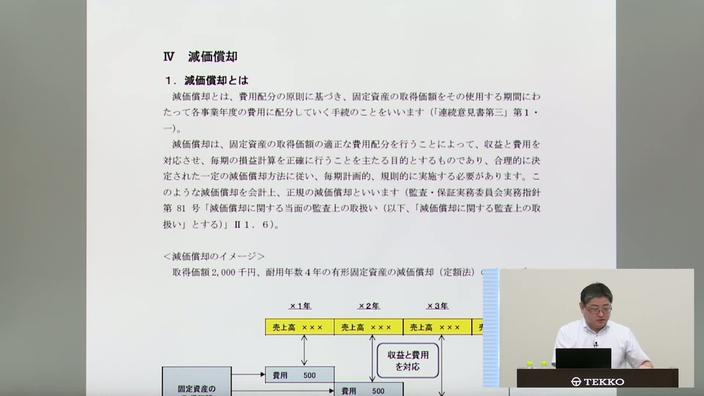

Ⅳ 減価償却

1.減価償却とは

・費用配分の原則で取得価額を使用する期間にわたり費用に配分していくこと

2.減価償却の対象資産

・土地のように減価償却をしない資産もある

3.固定資産の減価要因

・物質的減価と機能的減価の要因がある

4.耐用年数及び残存価額

(1)耐用年数の決定

・税法上の法定耐用年数を使うのが一般的

(2)残存価額の決定

・実務は税法上の残存価額を採用。取得価額の10%→5%→現在は備忘価額の1円だけ残すことが多い

Chapter3(24:25)

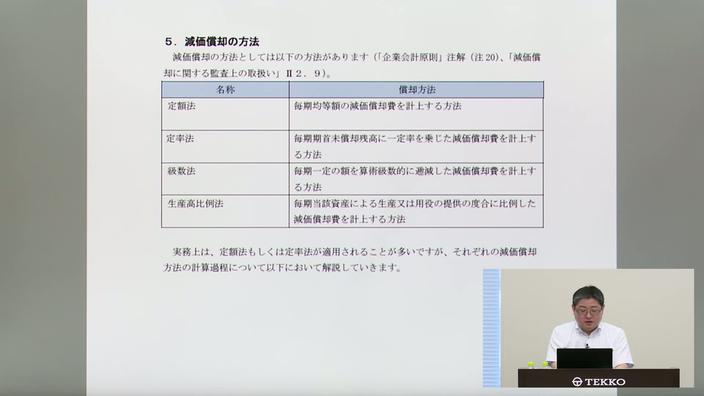

5.減価償却の方法

(1)定額法

・税務上では1円未満割り切れない端数は切捨て。会計も税務にあわせる企業が多い

(2)定率法

(3)級数法

(4)生産高比例法

(5)取替法

Chapter4(08:58)

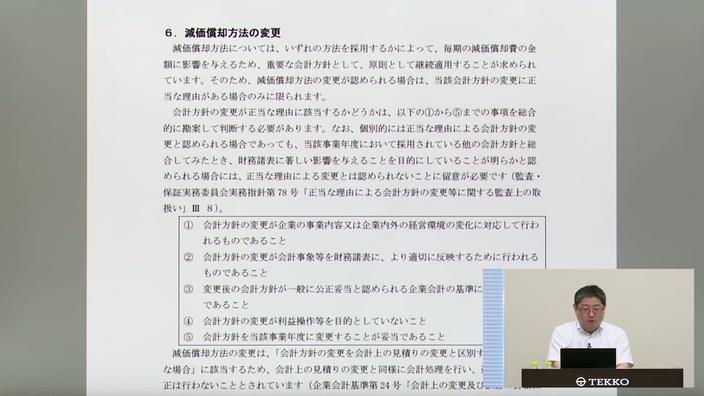

6.減価償却方法の変更

・近年はIFRSの採用にあわせ、定率法から定額法への変更が比較的多い

・減価償却方法の変更は「会計方針の変更を会計上の見積りの変更と区別することが困難な場合」に該当し、会計上の見積りの変更と同様に過去の遡及修正は行わず、将来にわたって計算方法を変える

・損益への影響が大きいため一定の注記が必要

7.耐用年数及び残存価額の変更

・合理的な見積りに基づくものであれば会計上の見積りの変更に該当

Chapter5(20:09)

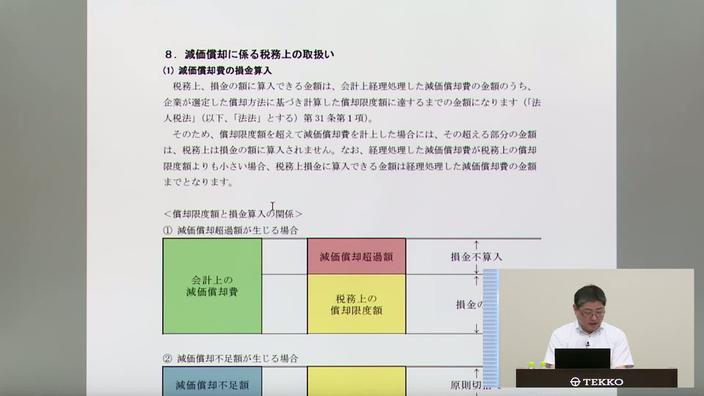

8.減価償却に係る税務上の取扱い

(1)減価償却費の損金算入

・減価償却超過額は損金不算入、減価償却不足額は原則切捨て

(2)税務上の減価償却方法

・資産の種類別、取得年月日別、採用できる減価償却の方法一覧表。種類も、取得年月日も、5区分ある。

・数次の税制改正。取得年月日で償却方法が変わる

(3)償却方法の選定

・法定償却方法ではない方法を採用する場合には届出が必要

(4)税務上の定額法

①旧定額法

・2007年3月31日以前取得資産に適用するもの。建物などはまだまだこの計算方法が使われている

②定額法

・2007年4月1日以降取得資産に適用。償却可能限度額、残存価額という概念がなくなった。実務では備忘価額1円は残すケースが多い

③旧定額法及び定額法の償却率

【設例】旧定額法と定額法の償却限度額の違い

Chapter6(27:42)

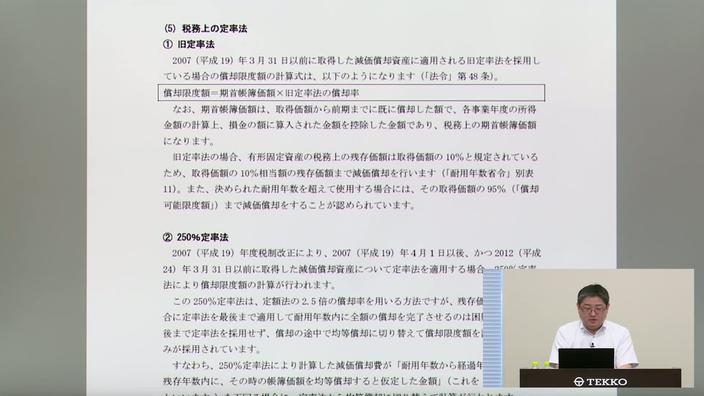

(5)税務上の定率法

①旧定率法

・耐用年数内に残存価額まで償却しきれなかった部分があった

②250%定率法

・定額法の2.5倍の償却率を用いる方法。償却額と償却保証額を比較して、下回った場合に均等償却へ切替。耐用年数内で備忘価額1円を残して償却が終わる

③200%定率法

・定額法の2倍の償却率を用いる方法。

④旧定率法、250%定率法及び200%定率法の償却率等

【設例】旧定率法と250%定率法及び200%定率法の償却限度額の違い

(6)少額減価償却資産に係る税務上の取扱い

①少額減価償却資産の一括償却

・使用可能期間1年未満又は取得価額10万円未満の減価償却資産

②一括償却資産について

・事業年度の中途で取得しても取得価額の3分の1ずつ損金に算入できるが売却等したときも3分の1までしかできない

③中小企業者等の特例

・取得価額30万円未満、年300万円まで一括償却可能

Chapter7(21:20)

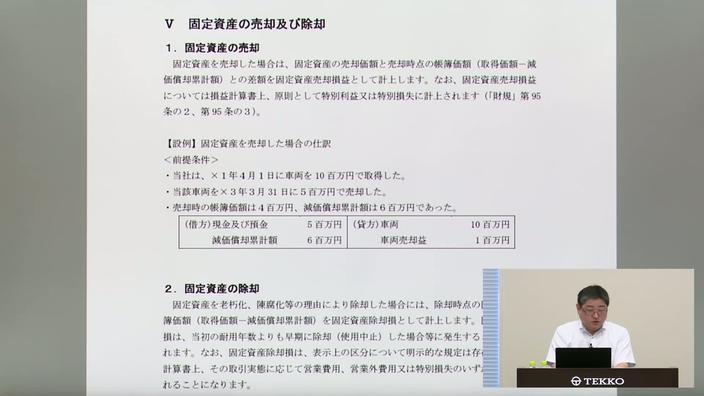

Ⅴ 固定資産の売却及び除却

1.固定資産の売却

【設例】固定資産を売却した場合の仕訳

2.固定資産の除却

【設例】固定資産を除却した場合の仕訳

・注意! 本社建物(耐用年数後10年残り)を2年後に除却すると決めた。会計上は2年で減価償却を行うが税務上は耐用年数での償却が求められる。この場合会計と税務で減価償却費が異なることがありえる

Ⅵ 資本的支出と修繕費

1.資本的支出と修繕費の会計処理の違い

・資本的支出は取得価額に算入、修繕費は支出時に費用処理

2.税務上の取扱い

(1)資本的支出と修繕費の判定に関する全体像(フローチャート)

・会計よりも税務の方が明確。会計も税務の判断に従って処理することが多い

(2)区分の基本的な取扱い

【設例】資本的支出の金額の計算

(3)資本的支出と修繕費の例示

・資本的支出は資産価値を増加するもの、修繕費は価値が上がらず現状維持のためのもの

(4)少額又は周期の短い費用の損金算入

(5)形式基準による修繕費の判定

(6)資本的支出と修繕費の区分の特例