税務調査における議論の技法 裁決事例にみる見解の相違を解消するヒント全8本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(北村豊先生 セミナー資料.pdf / 1.3MB)

*テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

講師 DT 弁護士法人 パートナー 北村 豊(弁護士・税理士・ニューヨーク州弁護士)

収録日時 2021年11月24日

裁決事例をもとに、課税当局との間に生じた見解の相違について、それを解消するためのヒントを、それぞれの事例における実務の留意点を踏まえて、法律の専門家である弁護士がわかりやすく解説します。

※収録日(2021年11月24日)時点での情報に基づいたセミナー内容となります。

♦収録内容・チャプター

Chapter1 はじめに この講座でお話しする内容 (5:41)

本日のメニュー

Chapter2 総論:証拠の評価で決まる見解の当否

Chapter3~7 各論:最新の裁決例から分かる証拠の上手な活用方法

①契約書の定めが出発点(令和2年5月19日裁決)

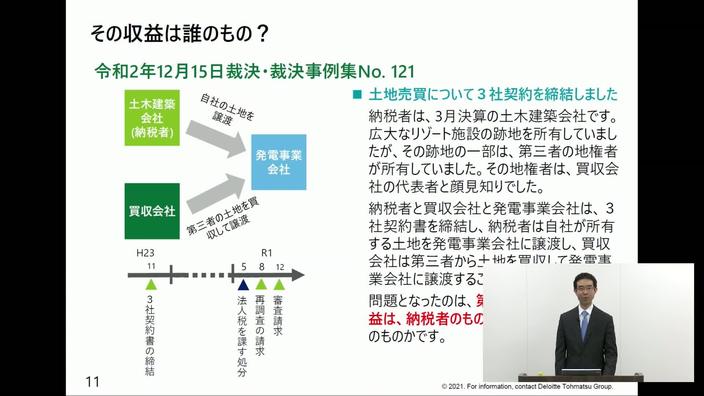

②その収益は誰のもの?(令和2年12月15日裁決)

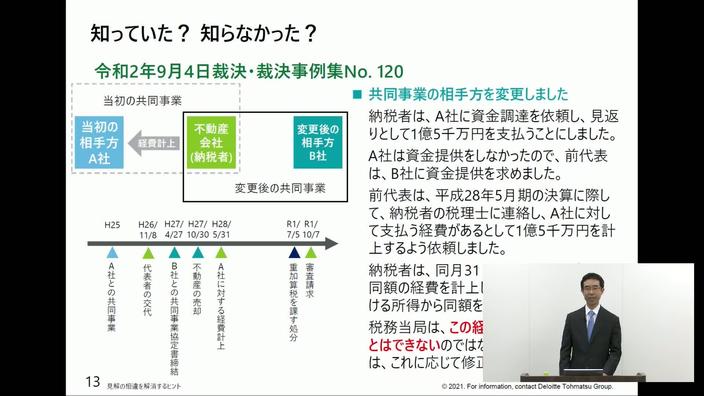

③知っていた? 知らなかった?(令和2年9月4日裁決)

④もう辞めていた? まだ辞めていなかった?(令和2年12月15日裁決)

⑤納税者の自白は信用できるか?(令和2年2月5日裁決)

Chapter8 おわりに この講座のまとめ

Chapter2 証拠の評価で決まる見解の当否 (22:18)

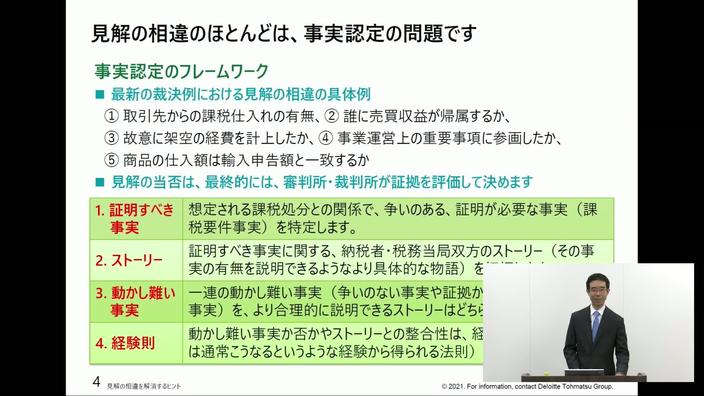

○見解の相違のほとんどは、事実認定の問題です

・事実認定のフレームワーク

1.証明すべき事実

2.ストーリー

3.動かし難い事実

4.経験則

○審判所の裁決例は、証拠の評価に関するヒントの宝庫です

・裁決例の新たな読み方

○法令解釈の問題により見解の相違が生じることもあります

・法令解釈のヒント

最近の具体例:マンション販売業者の仕入れ税額控除に関するケース

○税務当局は、大口で悪質な事案の税務調査に注力しています

・国税庁の統計資料(税務調査)

Chapter3 最新の裁決例から分かる証拠の上手な活用方法① (12:48)

○契約書の定めが出発点 令和2年5月19日裁決・裁決事例集No.119掲載

請求人と取引先との売買契約は通謀虚偽表示には当たらないとした事例

Chapter4 最新の裁決例から分かる証拠の上手な活用方法② (11:08)

○その収益は誰のもの? 令和2年12月15日裁決・裁決事例集No.121掲載

不動産売買契約に基づく土地等の譲渡に係る収益が請求人に帰属しないとした事例

Chapter5 最新の裁決例から分かる証拠の上手な活用方法③ (9:57)

〇知っていた?知らなかった? 令和2年9月4日裁決・裁決事例集No.120掲載

役務提供のない支払手数料を計上したことに事実の仮装は認められないとした事例

Chapter6 最新の裁決例から分かる証拠の上手な活用方法④ (10:46)

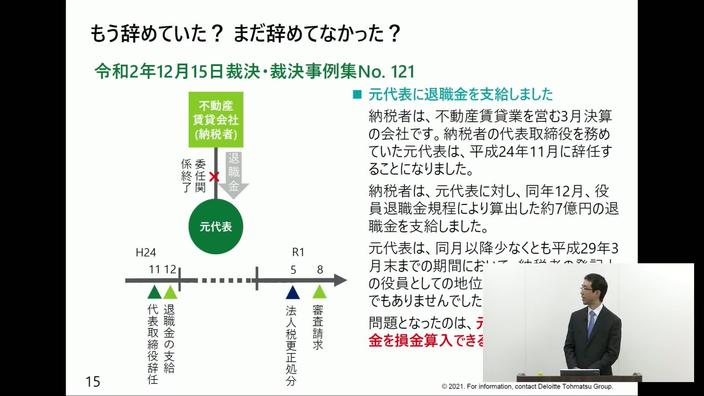

〇もう辞めていた?まだ辞めていなかった? 令和2年12月15日裁決・裁決事例集No.121掲載

請求人が請求人の元代表者に退職金として支払った金員は、当該元代表者に退職の事実があるから、損金の額に算入されるとした事例

Chapter7 最新の裁決例から分かる証拠の上手な活用方法⑤ (13:13)

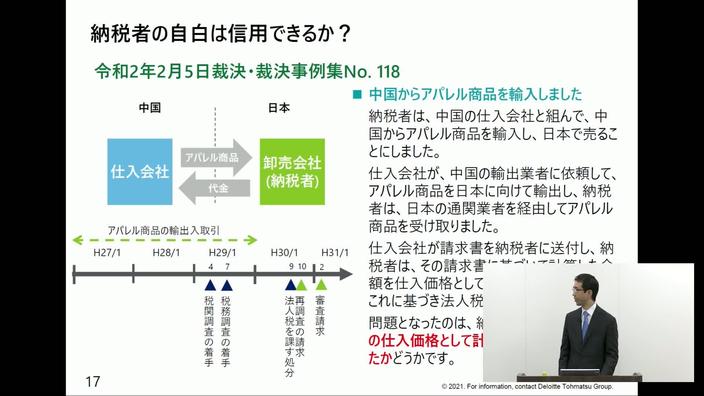

〇納税者の自白は信用できるか? 令和2年2月5日裁決・裁決事例集No.118掲載

損金の額に算入した仕入額が過大であったとは認められず、請求人に隠蔽又は仮装の行為があったとは認められないとして重加算税の賦課決定処分を取り消した事例

Chapter8 おわりに この講座のまとめ (2:00)

〇事実認定のフレームワーク

4つのコンセプトの活用