動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

2、移転価格調査

【移転価格調査】

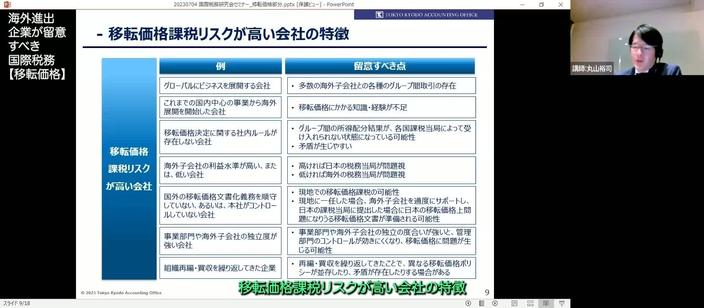

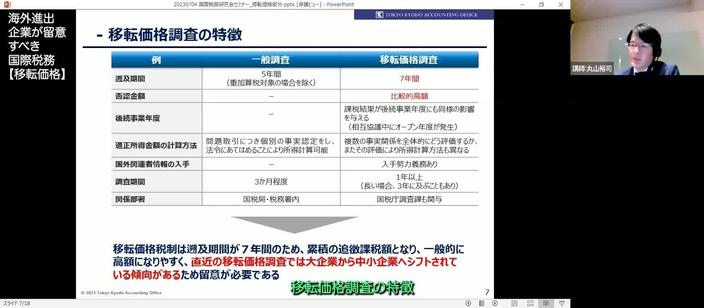

移転価格調査の特徴として、遡及期間が7年間という点が重要であり、これによって予期しない高額な課税が生じることがあります。特に近年、調査官の対応が厳格になっており、以前のような納税者への柔軟な対応が少なくなってきています。その結果、税収が過去最高の71兆円に達するなど、厳しい税務調査が税収増加の要因の一つと考えられています。一方で、移転価格調査の対象となる企業は以前の大企業やメーカーから、現在では中小企業や様々な業種にも広がっており、国税側も調査官の人数や知識を強化しています。このため、簡単な対応だけで調査を乗り切るのは難しくなっています。企業側としては、事前の十分な対応と準備が求められる時代となっています。

アジア、特に中国や東南アジアにおける子会社との取引に対する課税が強化されています。近年、アジア進出を果たしている企業が増え、これらの子会社の業績も多くが好調であるため、税務調査の対象となることが増えてきています。具体的には、日本の親会社からの貢献や提供されるサービス、技術などの経済的価値が正当な対価として回収されていないケースが多く指摘されています。昨年の税制改正以降、親子間の金融取引やロイヤリティの取り決めにも厳しい監視がかかっています。また、親会社から海外子会社に提供される役務の価値判定が問題となり、経済的価値がある役務に対しては適切な対価を回収すべきであることが強調されています。この判定は、親会社の立場ではなく、海外子会社の立場から行われるべきであり、移転価格税制の下では、親会社が子会社の面倒を見るのは当然との主張は受け入れられないことが明記されています。以上の内容を基に、企業は取引の際に適切な価格を設定し、適切な対価を回収する必要があります。