動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

3、出張・出向者の課税問題、給与格差補填

【出張・出向者の課税問題】

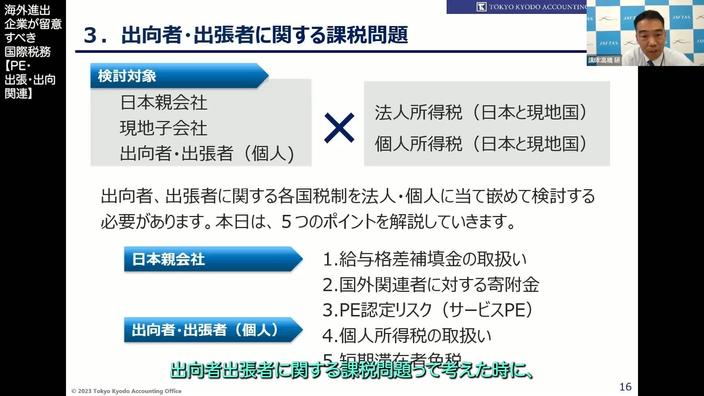

出向者や出張者の課税問題を考察する際、多様な税目が関わってくることを示すための表を提示しています。この議論の中心となるのは3つの主体、すなわち日本の親会社、現地の子会社、そして出向者・出張者の個人です。具体的には、法人の所得と個人の所得にかかる税が2つの主要な税目として挙げられます。

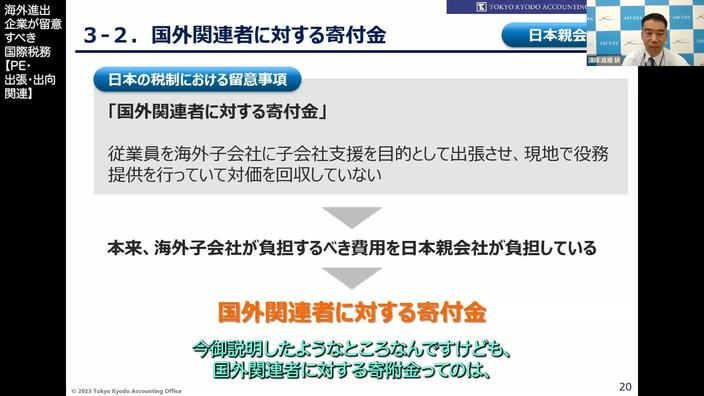

この問題を深く理解するためのポイントとして以下の5つが挙げられます:1) 日本の親会社の給与の格差補填金の取り扱い、2) 国外関連者に対する寄附金(これは避けるべき)、3) PE認定リスクとその中でも特にサービスPEの問題点、4) 個人所得税の取り扱い、5) 短期滞在者免税制度の適用に関する確認。

【給与格差補填】

給与格差補填金の取り扱いに関して、出向元の法人が出向先との給与条件の格差を補填するために支払うもので、この金額は出向元の損金として算入できることが法人税の基本通達で示されています。この制度は、日本のサラリーマンが物価の安い途上国に出向する場合に、給料の格差を補填し、海外赴任のモチベーションを維持する目的があります。しかし、格差補填金を超える額を支払うと、損金算入ができないリスクがあります。さらに、出向者の給与以外の現地での費用(住居費や車代など)は、基本的に現地法人が負担すべきであり、日本の親会社がこれを負担すると、国外関連者寄附金として認定される恐れがあります。これが認定されると、全額が損金不算入となり、企業の実効税率が大幅に悪化します。そのため、グループ間の取引ポリシーを明確に文書化し、守らせることが極めて重要となります。