令和8年3月期の申告対応 「外国税額控除申告書」の作成ポイント全2本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(セミナー資料(外国税額控除申告書).pdf / 4.6MB)

<内容>

同一所得に対して“居住地国”と“源泉地国”で課税される場合、「国際的な二重課税」が発生しますが、この二重課税を排除するための方法として居住地国での外国税額控除制度があります。

本セミナーでは、事例を用いながら外国税額控除申告書の記載例について学習します。

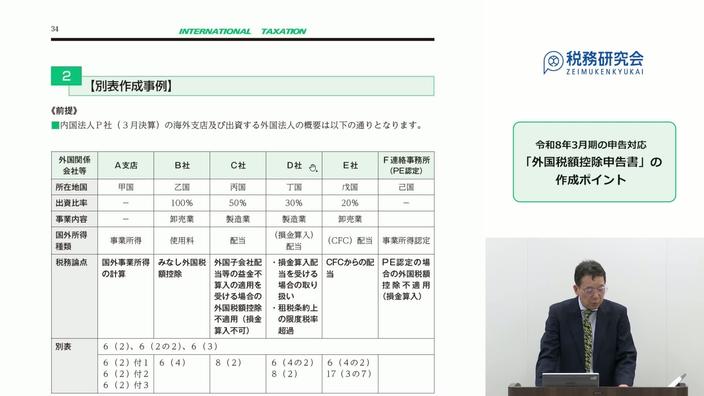

海外子会社から受領する配当、使用料並びに事業所得に係る外国税額控除など6つの事例を用意しました。各事例にはCFC子会社からの配当やみなし外国税額控除、国外事業所得の計算など実務で出てくる税務論点を盛り込んでいます。

こうした事例に触れながら、別表記載の流れを掴んでいただくことを目的としています。

●国税部分についての解説です。地方税は取り上げていません。

●セミナー資料のページ番号は、月刊「国際税務」2026年2月号のページ番号とリンクしてます。本誌を手に取りながらご視聴ください。

チャプター1

○外国税額控除制度の概要と関連別表

・外国税額控除の骨子

・基本的な別表(控除限度額、控除対象外国法人税額、繰越計算)

・重要な申告書別表(別表6(2)、別表6(4)、別表6(2の2)、別表6(3))

・主要別表の作成順序

チャプター2

○別表記載例

・A支店 事業所得(国外事業所得の計算)

・B社 使用料(みなし外国税額控除)

・C社 配当(外国子会社配当等の益金不算入の適用を受ける場合の外国税額控除不適用

(損金算入不可))

・D社 配当(損金算入配当を受ける場合の取り扱い/租税条約上の限度税率超過)

・E社 配当(CFCからの配当)

・F社 事業所得認定(PE認定の場合の外国税額控除不適用(損金算入))

<講師>

税理士 橋本秀法

東京国税局調査第一部国際調査課国際専門官、税大研究部教授、名古屋国税局調査部国際調査課長、東京国税局調査第

一部主任国際調査審理官、査察部査察国際課長、課税第一部資料調査第四課長、中野税務署長を経て平成27年7月退官

<撮影年月>

2026年3月