企業グループ間の取引に係る書類保存の特例の創設全6本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(企業グループ間の取引に係る書類保存の特例の創設.pdf / 3.2MB)

「企業グループ間の取引に係る書類保存の特例の創設」

講師:税理士 松崎啓介

収録日:2026年3月27日

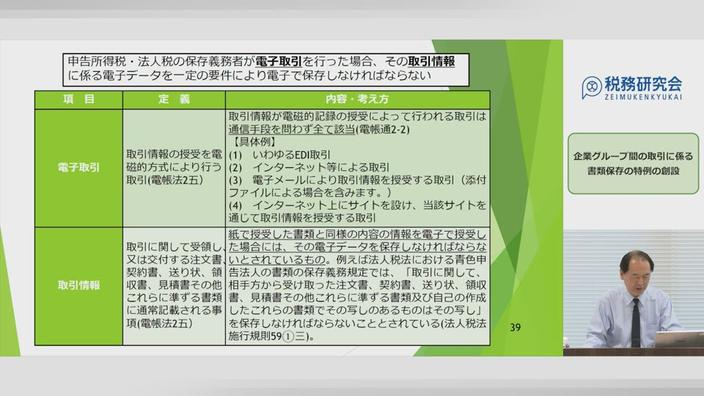

令和8年4月1日より、企業グループ間の取引に係る書類保存の特例が創設されました。

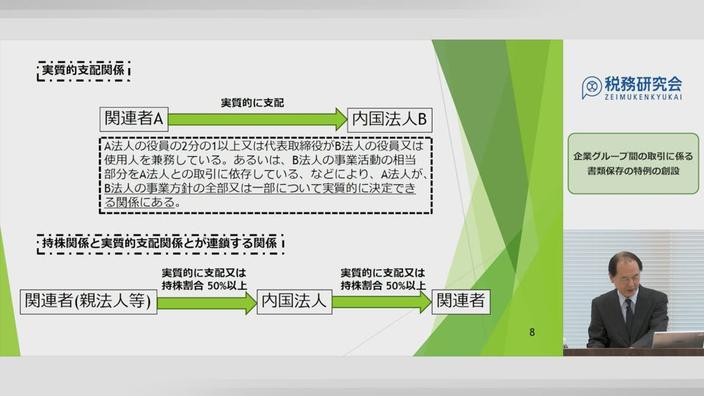

企業グループ内の法人との間で特定取引を行った場合において、その取引に関して、取引関連書類等にその取引に関する資産又は役務の提供の明細、その取引においてその内国法人が支払うこととなる対価の額の計算の明細等のその取引に係る対価の額を算定するために必要な事項の記載又は記録がないときは、その記載又は記録がない事項を明らかにする書類を取得し、又は作成し、かつ、これを保存しなければならないこととする。と定められたが、関連者は何を指すのか、電子帳簿保存法との関係性については、どうなのか判断に悩むものが多々あります。

2026年3月末段階で判明している企業グループ間の取引に係る書類保存の特例について詳しく解説しております。

◆収録内容・チャプター

chapter1 概要(35:04)

chapter2 改正の背景と改正案(8:26)

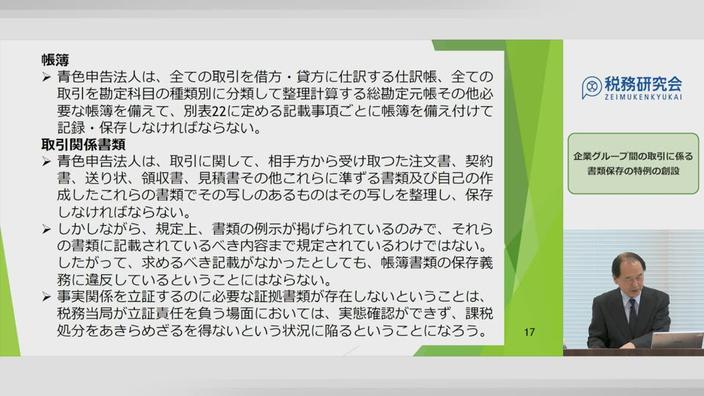

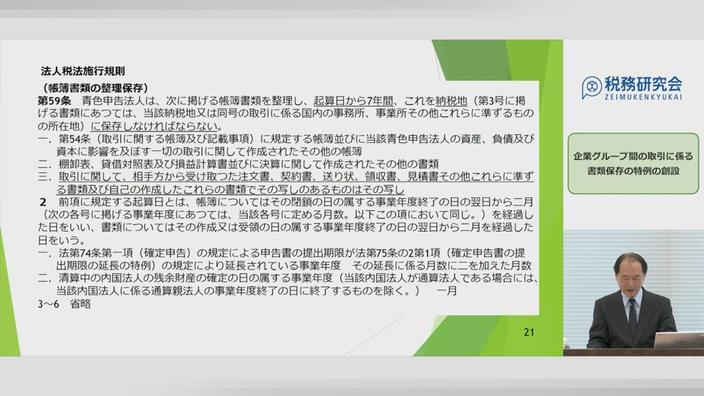

chapter3 帳簿書類の整理保存義務(2:53)

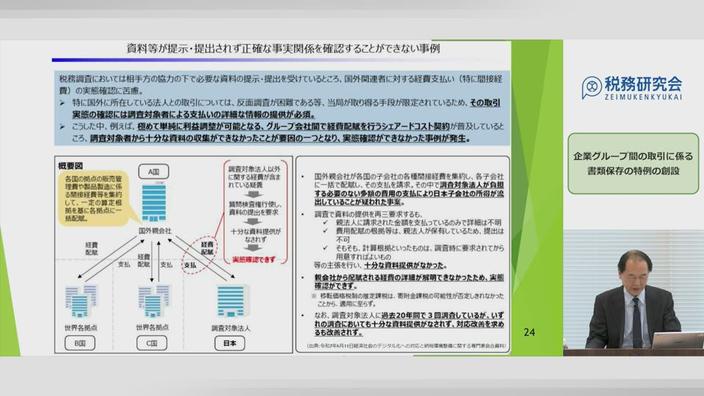

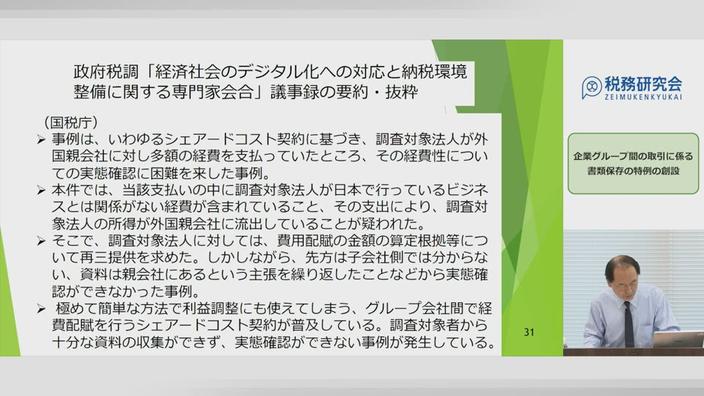

chapter4 政府税調での議論(事例)(7:57)

chapter5 政府税調での議論(主な意見)(14:43)

chapter6 電子帳簿保存法との関係(14:42)