IFRS入門 第6回 従業員給付、引当金、株式報酬全6本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(⑥従業員給付引当金株式報酬テキスト.pdf / 323.5KB)

※テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

講師 EY新日本有限責任監査法人 公認会計士 小山智弘

収録日時 2019年10月30日

貸借対照表の固定資産を扱う主な基準は、IAS第16号「有形固定資産」、IAS第38号「無形資産」、およびI AS第40号「投資不動産」です。今回は、これらに特に関係する基準であるIAS第23号「借入費用」も合わせて解説します。

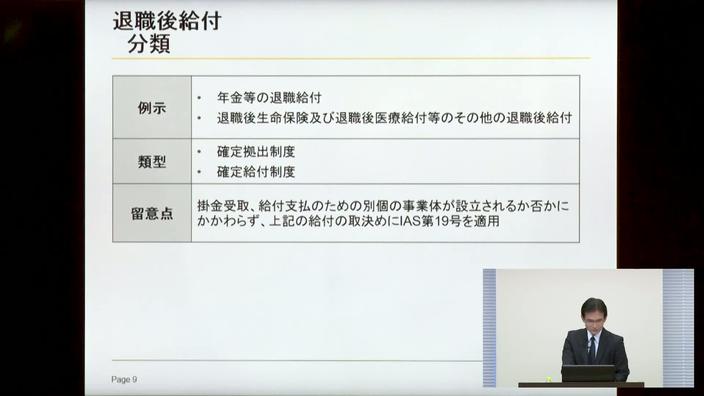

損益計算書に計上される給与や賞与、IFRSで特有の有給休暇引当金などの従業員給付項目は、IAS第19号「従業員給付」の基準書で取り扱われます。また、同基準書に含まれる退職給付は、費用計上されるとともに、貸借対照表に多額の引当金を認識することになる可能性があります。さらに、最近導入する企業が多くなっている株式報酬についても取り上げ、その会計処理を解説します。

一方で、一般的な引当金を定めているIAS第37号「引当金」を取り上げ、資産除去債務やリストラクチャリング引当金などの要件についても解説します。適宜、日本の会計処理実務との差異についても、相違する箇所をご紹介します。

『IFRS入門』全10回のうちの第6回の講座です。

◆収録内容・チャプター

1.IAS第19号 従業員給付 「適用範囲と定義」〜(16:24)

2.IAS第19号 従業員給付 「退職後給付」〜(23:02)

3.IAS第37号 引当金、偶発負債及び偶発資産「適用範囲及び定義」〜(16:30)

4.IAS第37号 引当金、偶発負債及び偶発資「引当金の測定」~(18:09)

5.IFRS第2号 株式報酬「適用範囲及び定義」〜(12:49)

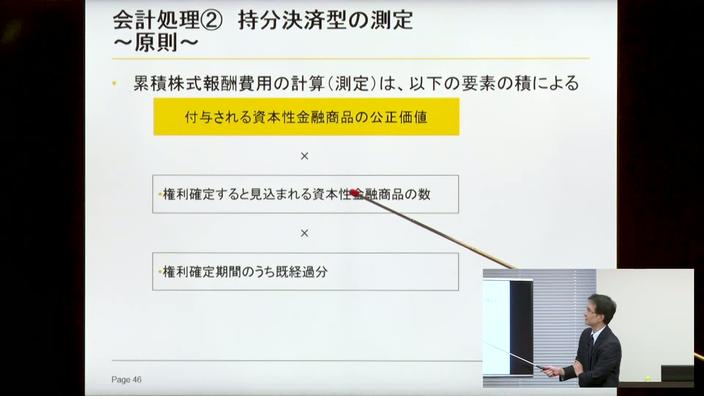

6.IFRS第2号 株式報酬「会計処理② 持分決済型の測定〜原則〜」~(17:55)

◆IFRS入門(全10回)の他の講座はコチラ