退職給付会計「簡便法」制度の理解と採用のポイント全7本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(20191018 退職給付会計「簡便法」_20191018_v2.pdf / 1.5MB)

※テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

講師 公認会計士 大保 裕司

収録日時 2019年10月18日

退職給付会計は、退職金制度や退職年金制度を取扱っており、制度や年金の仕組みに詳しくなければ理解が難しいと言われています。また、「数理計算」によって債務の額を算定するなど、その中身はとても複雑そうに見えます。その一方で、退職給付会計基準では、中小規模の会社においては「簡便法」という処理を認めており、上場会社の子会社を含め中小規模の会社の多くが簡便法を採用しています。この講座では、簡便法を通じて退職給付会計を理解しながら、簡便法のメリットやデメリット、採用する上での留意点など、設例や事例を用いて分かりやすく解説します。

◆収録内容・チャプター

1.退職給付会計(簡便法)の考え方と適用対象となる会社(17:06)

2.退職給付制度の種類……運用責任は会社が負うのか個人が負うのか(38:10)

3.退職給付引当金と費用の計算……期末にならないと退職給付費用がわからない。簡便法最大の特徴(11:21)

4.引当金の基礎となる退職給付債務の考え方……四半期決算では年3回補正する(23:23)

5.年金資産……時価が大幅下落した場合は全額が当期の退職給付費用(12:55)

6.原則法との違いと簡便法から原則法への変更……原則法は期首に年間の損益把握可能。簡便法は期末の算定時まで困難(19:54)

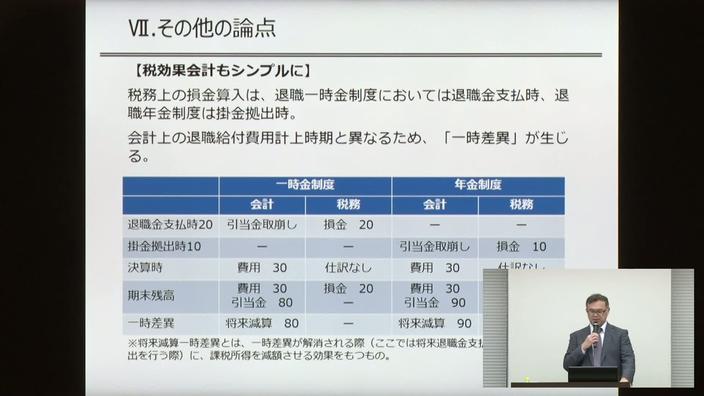

7.その他の論点……簡便法はIFRSで認められるのか?(24:03)