連結納税採用の欠損金の実務全13本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(レジュメ20191126.zip / 24.8MB)

※テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

講師 税理士法人トラストパートナー 公認会計士・税理士 足立好幸

収録日時 2019年11月26日

『連結納税の欠損金』に特化したセミナーです。

連結納税を採用・検討している企業にとって一番の関心ごとは、欠損金の取扱いがどうなるのか?ではないでしょうか。それは、連結納税を採用・検討している企業にとって、欠損金がどのように取り扱われるかは、最終的な税負担がどうなるのか、不利益を受けないかに直結する問題であるからだと思われます。

しかし、連結納税における欠損金の取扱いは、①繰越控除額の計算が全体計算となっており、特定・非特定の区分もあり、複雑であること、②開始・加入・離脱・取りやめなど複数の場面で欠損金の取扱い(持込み・切捨て)が生じること、③その取扱いは、みなし事業年度の設定と連動していること、④組織再編、特例欠損金、欠損等連結法人などそれ自体複雑な税制が連結欠損金にも独自に適用されること、⑤連結法人としての単体申告の場合、連結法人にも単体納税の取扱いが適用されること、⑥控除対象個別帰属調整額及び控除対象個別帰属税額、事業税に係る繰越欠損金は、連結欠損金から独立した取扱いとなること、から連結納税において最も難解な論点となっています。

そこで、本講座は、連結納税の欠損金に絞って、その実務上の留意点について解説していきます。

◆収録内容・チャプター

Ⅰ 連結欠損金の概要(6:22)

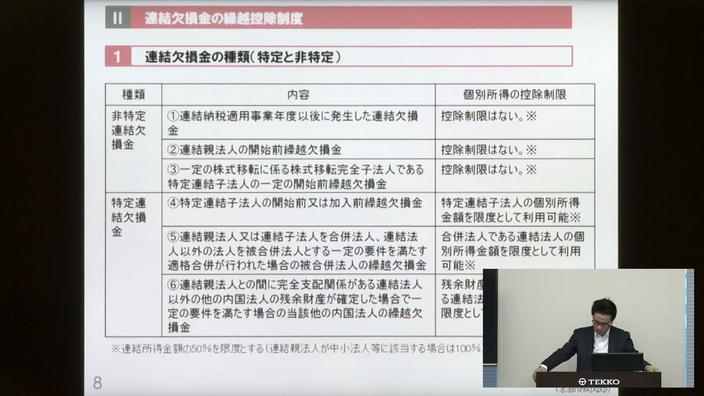

Ⅱ 連結欠損金の繰越控除制度(21:47)

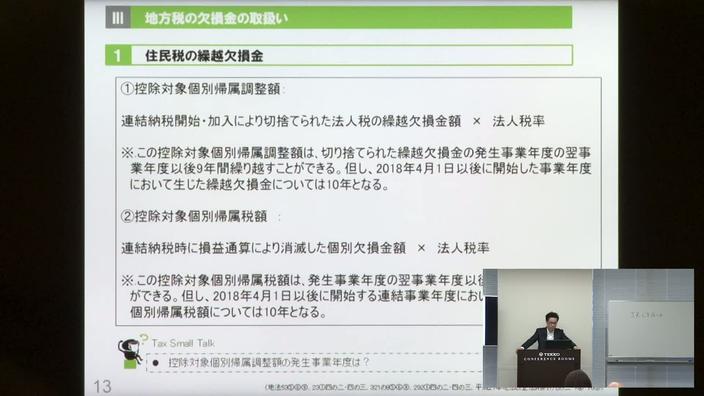

Ⅲ 地方税の欠損金の取扱い(15:09)

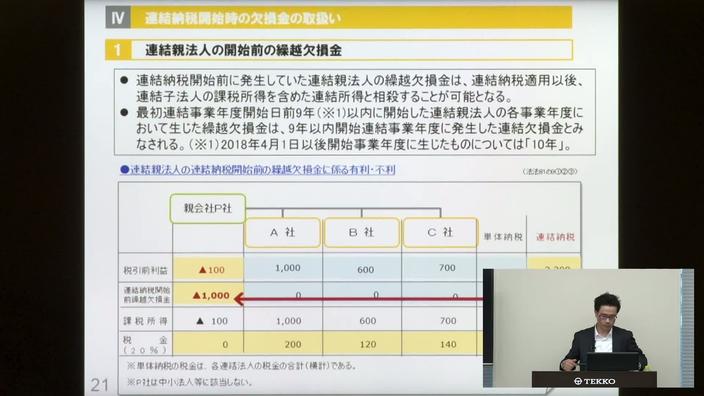

Ⅳ 連結納税開始時の欠損金の取扱い(26:08)

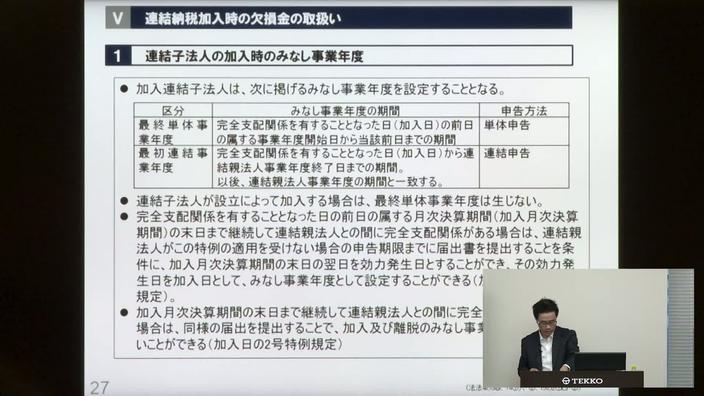

Ⅴ 連結納税加入時の欠損金の取扱い(14:18)

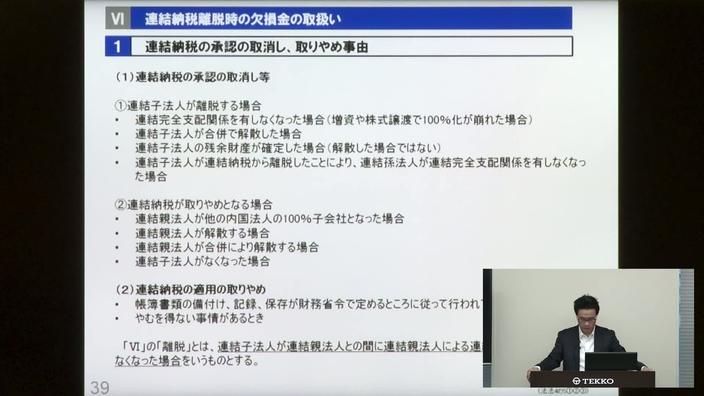

Ⅵ 連結納税離脱時の欠損金の取扱い(26:59)

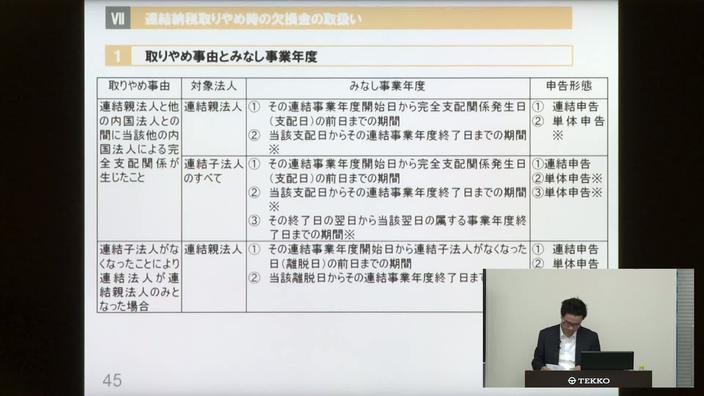

Ⅶ 連結納税取りやめ時の欠損金の取扱い(5:54)

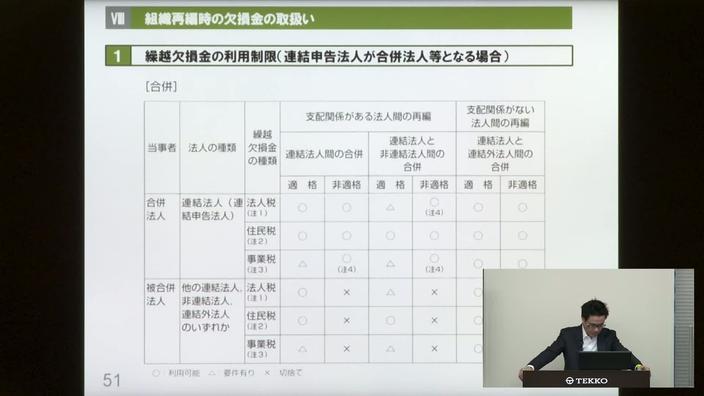

Ⅷ 組織再編時の欠損金の取扱い(25:14)

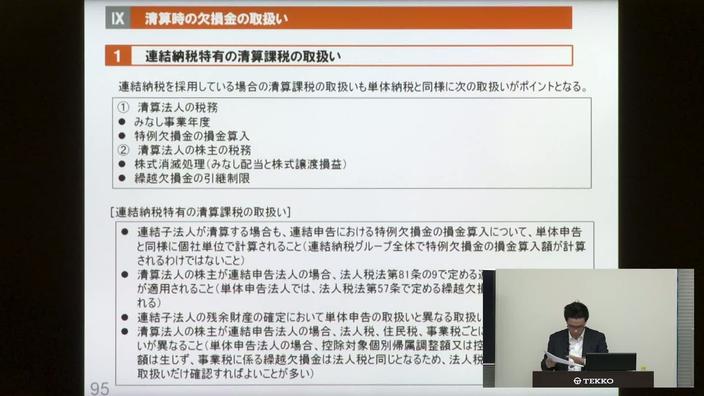

Ⅸ 清算時の欠損金の取扱い(22:58)

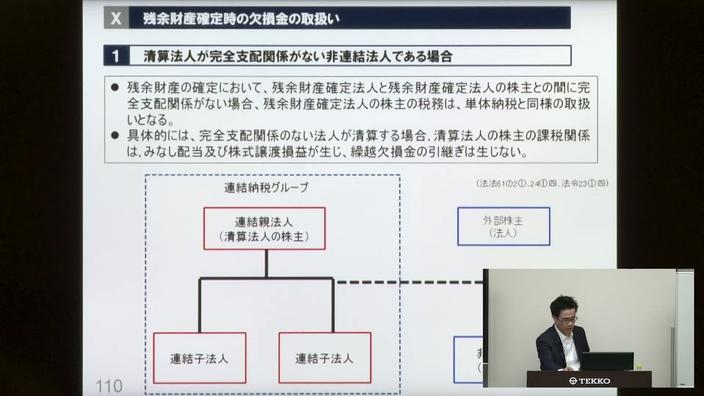

Ⅹ 残余財産確定時の欠損金の取扱い(10:20)

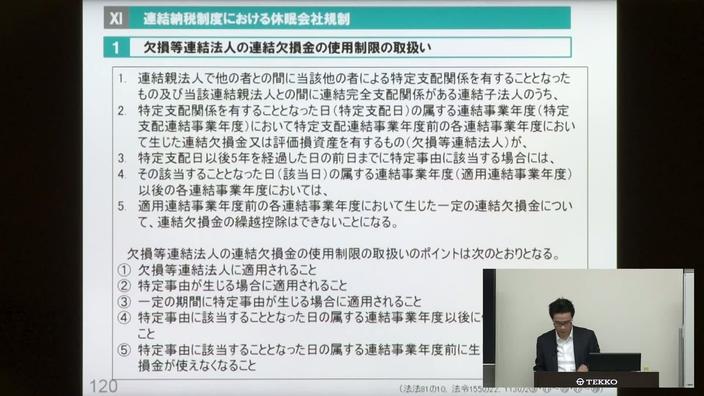

Ⅺ 連結納税制度における休眠会社規制(14:43)

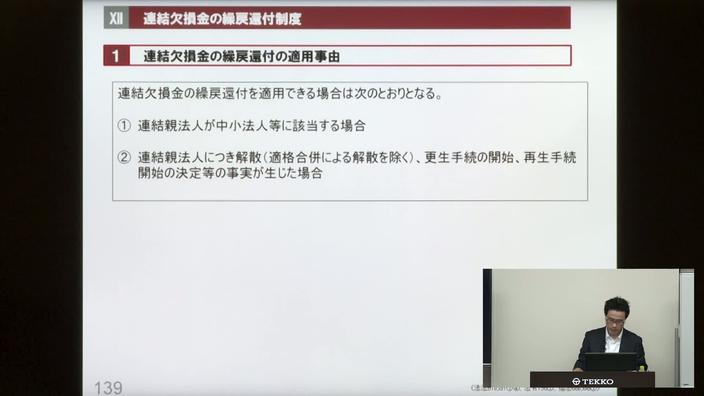

Ⅻ 連結欠損金の繰戻還付制度(10:37)

・税務通信№3581(令和元年11月18日)『連結納税制度』と『グループ通算制度』を巡る実務上の留意点(10:43)