トピックで学ぶ消費税の実務II全7本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(消費税2.zip / 3.8MB)

※テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

講師名 あいわ税理士法人 ナレッジ室 室長 税理士 佐々木みちよ

収録日時 2016年8月8日

複雑な仕入税額控除の仕組みをやさしく説明!特に、実務上判断が難しい個別対応方式の用途区分については、多数の具体的な事例や税務調査の傾向を織り込みながら詳しく解説します。

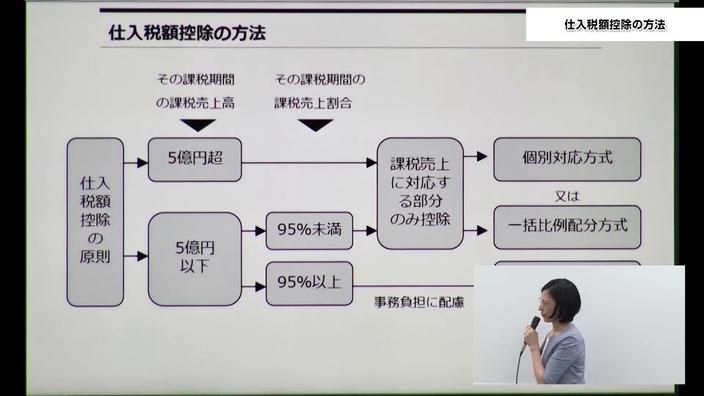

・仕入税額控除の考え方、方法

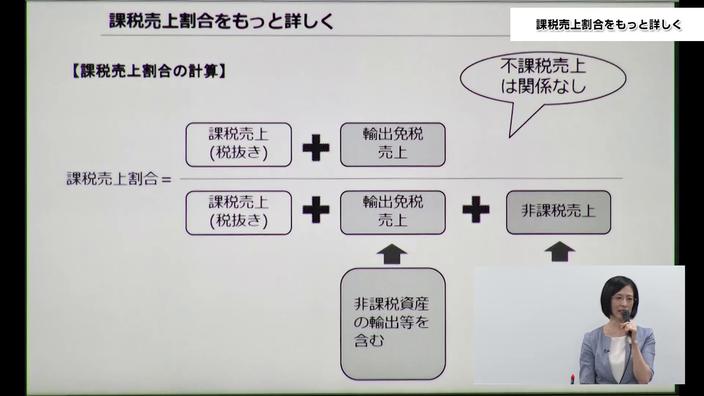

・課税売上割合の計算方法

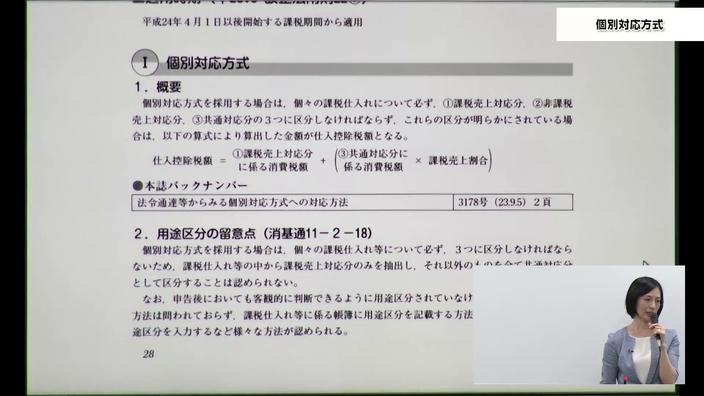

・個別対応方式と一括比例配分方式による計算方法

・個別対応方式の用途区分の基本的な考え方、留意点、実務上のポイント(非課税売上が預金利息のみの場合の課税仕入れの用途区分など)

・個別対応方式と一括比例配分方式のどちらを選択すべきか?

・課税売上割合に準ずる割合の考え方、たまたま土地の譲渡があった場合の準ずる割合など

なお、教材には、講師オリジナル解説資料に加え、弊社発行週刊「税務通信」を使用し、ビギナーから次のステップへ着実なレベルアップを目指します。

セミナーの詳細については、こちら(税研サイトのWebセミナー紹介ページに移動します)

◆収録内容・チャプター

1.仕入税額控除の考え方(11:11)

2.仕入税額控除の方法(個別対応方式と一括比例配分方式)(15:38)

3.課税売上割合詳説(10:47)

4.個別対応方式(概要、用途区分の留意点・実務ポイント)と一括比例配分方式の留意点(13:22)

5.個別対応方式における用途区分の事例(22:12)

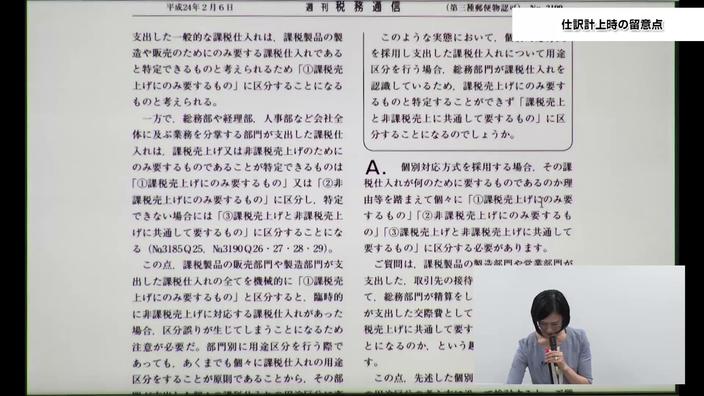

6.仕訳計上時の留意点、課税売上割合に準ずる割合(20:32)

7.その他の留意点(個別対応方式又は一括比例配分方式と決定した理由、調査で用途区分の誤りが把握された場合 等)(13:20)