IFRS入門 第10回 財務諸表の開示、売却目的保有・非継続事業、IFRSの初度適用全6本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(IFRS入門⑩テキスト.pdf / 580.3KB)

※テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

講師 EY新日本有限責任監査法人 公認会計士 小山智弘

収録日時 2020年2月26日

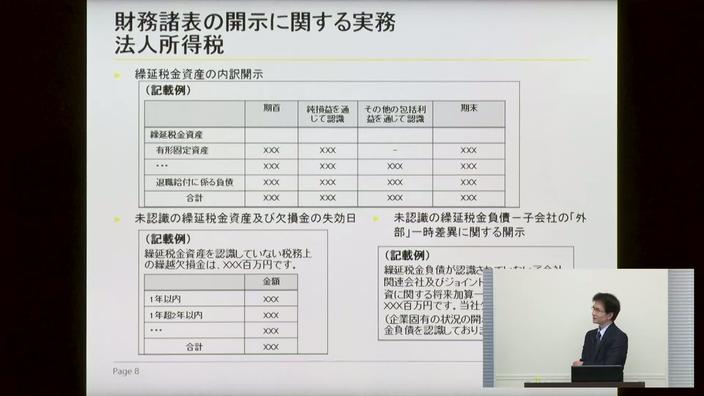

IFRS財務諸表は、日本基準の財務諸表よりも詳細といわれます。一方で、IFRSの開示に関する規則は詳細ではないため、自社で検討する箇所が多くなるといわれます。このように相反する状況において、実際のIFRS財務諸表がどのような特徴をもって開示されるかを概観します。

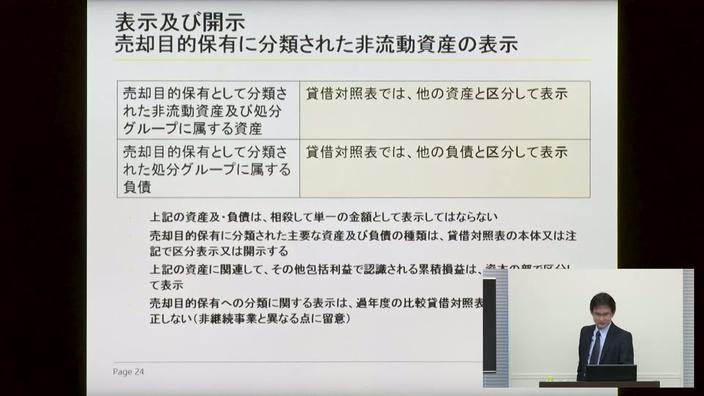

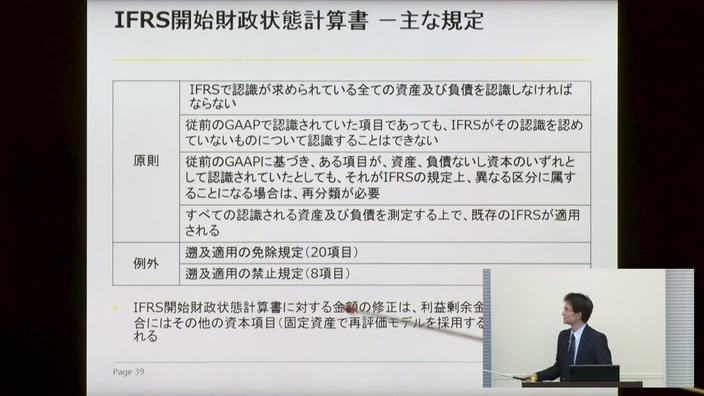

また、売却目的保有と非継続事業に関する会計処理は日本の会計基準にはない処理ですので、その考え方と実務での取り扱いを説明します。最後に、これまで日本の会計基準を適用していた企業が、今後IFRSに移行する際に、その移行時にどのような会計処理がされるかを説明します。『IFRS入門』全10回のうちの第10回の講座です。

◆収録内容・チャプター

1. IFRSの開示①(31:30)

2. IFRSの開示②(19:03)

3. IFRS第5号 売却目的で保有する非流動性資産及び非継続事業①(14:56)

4. IFRS第5号 売却目的で保有する非流動性資産及び非継続事業②(11:21)

5. IFRS第1号 国際財務報告基準の初度適用①(24:02)

6. IFRS第1号 国際財務報告基準の初度適用②(07:33)

◆IFRS入門(全10回)の他の講座はコチラ