貸借対照表[会計と税務]徹底解説 Ⅱ 負債の部全13本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(fusaitext.pdf / 553.7KB)

※テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

<講師名>

太田達也 (EY新日本有限責任監査法人 公認会計士・税理士)

<収録日時>

2020年3月26日

<内容>

一般的な会社(株式会社・合同会社・合名会社・合資会社)において、計算書類、特に貸借対照表の作成義務は必要不可欠です。

当セミナーは、会社の大半を占める、会計監査人を置かない中小企業を前提とした貸借対照表をめぐる会計と税務の関係について、勘定科目順を基本に重点項目を解説します。

税務の解説については、法人税の取り扱いを基本として、また、消費税については、法人税と処理が異なり間違いやすい項目について触れることとします。

1. 会計上の原則(取扱い) (21:43)

2. リース取引(会計上の取扱い) (22:36)

3. 税務上の取扱い(法人税の取扱い) (11:40)

4. 未払金 (12:22)

5. 預り金・前受金等 (26:24)

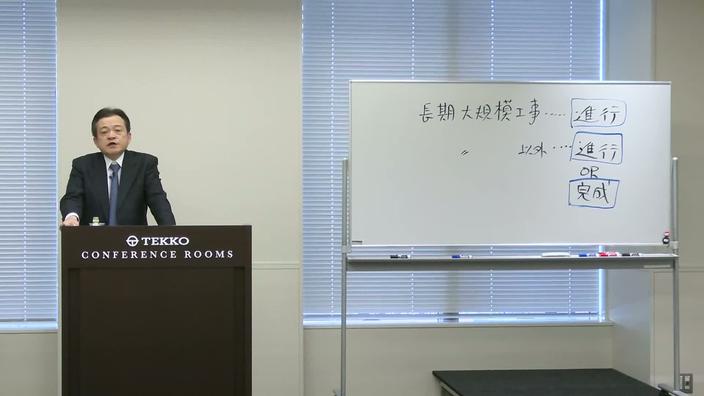

6. 工事の請負に係る収益及び費用の帰属事業年度 (8:20)

7. リース取引 (26:43)

8. 損害賠償金の取扱い (29:30)

9. 消費税の取扱い (29:39)

10. 引当金 (39:54)

11. 経過勘定 (15:42)

12. 税金費用・税金債務 (19:04)

13. グループ税制の適用がある場合 (14:52)

◆貸借対照表[会計と税務]徹底解説(全3回)の他の講座はコチラ