移転価格税制に関する事前確認制度の実務―APA申請の意義を考察する―全3本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(国際税務研究会 APAセミナー.pptx / 5.5MB)

※テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

講師名

税理士 福地 啓子 氏

税理士 福地 啓子 氏

収録日時 2020年5月27日

<内容>

現在、アジア各国を中心に移転価格税制の導入や強化が図られており、そのリスクを回避するため、多くの企業が、国外関連取引に係る独立企業間価格の算定方法等について,事前に税務当局に確認を行う「事前確認制度(APA)」を利用しています。

しかしその一方で、APA合意までの期間・コストを勘案した場合、すべての取引についてAPAを申請することは現実的ではなく、「移転価格ポリシー」や「文書化」を整備し、企業グループ内のガバナンスを高めたうえで、リスクに応じてAPA申請を検討していくことが肝要です。

本セミナーでは、①事前確認制度の実務プロセス、②申請件数の多い更新APAについての実務などについて解説いただくとともに、③改めて「APA申請の意義」も検討します。APA申請は移転価格対策の一つの「手段」であり、申請することが最終的な「目的」ではないことをセミナーを通じて考察していきます。

<収録内容・チャプター>

1.事前相談とAPA審査のポイント(39:02)

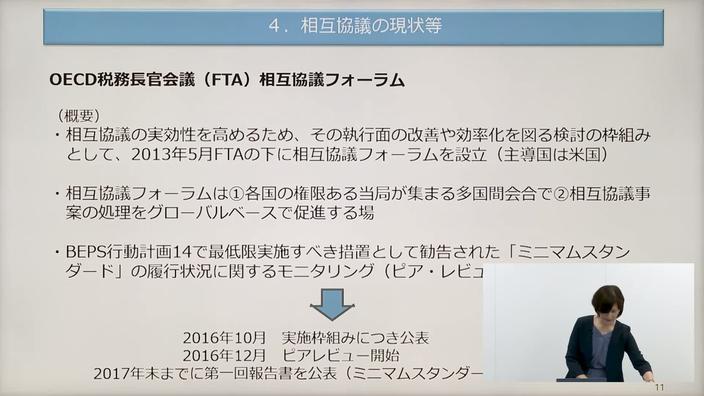

2.相互協議の現状(30:55)

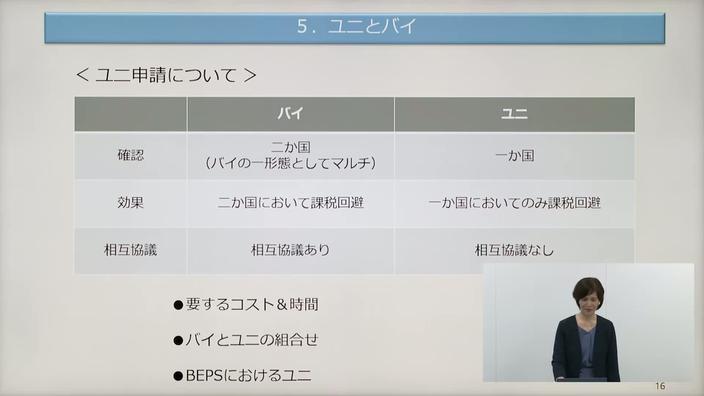

3.ユニとバイ/APAとガバナンス(31:33)