消費税の基本と実務全10本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(【テキスト・資料】消費税の基本と実務.zip / 2.4MB)

テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

<講師名>

太田達也 (EY新日本有限責任監査法人 公認会計士・税理士)

<収録日時>

2020年5月22日

<内容>

消費税はすべての財貨・サービスの国内における販売・提供を課税対象とし、税の累積を排除するために、前段階の取引に係る消費税額を控除する仕組み(前段階税額控除方式)が採用されています。

売上げに係る税額から仕入れに係る税額を控除して納付すべき消費税額が算定されています。

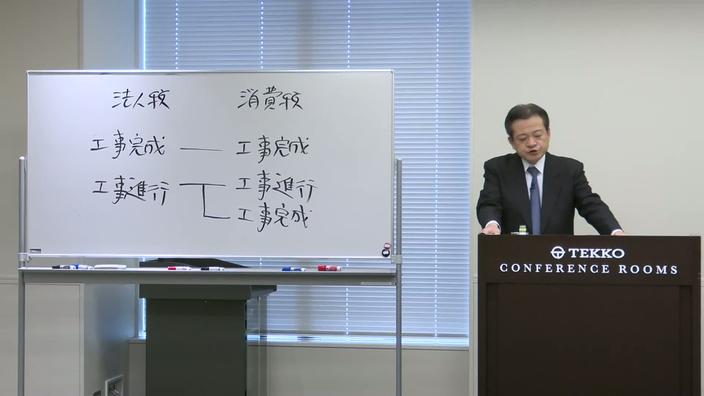

消費税と法人税では、売上げと仕入れの認識基準も共通点が多く、消費税は法人税の処理に準じている面があります。

しかし、法人税が所得金額を課税ベースとしているのと仕組み・取扱いが基本的に異なり、消費税は独自の課税要件を定めているため、その独自のロジック、仕組み、内容を十分に理解・整理する必要があります。また、すべての取引について、課税・非課税・免税・不課税の判定が必要になるほか、仕入税額控除の取扱いなど、実務上留意すべき事項や押さえておかなければならない事項は多岐に渡ります。

本セミナーでは、消費税の処理を適切に行うことができるように、最新の法令・通達等に基づき、消費税の基礎から実務処理までを、総合的にわかりやすく解説します。

1. 消費税法の創設以来の改正の流れ (28:40)

2. 消費税の基本構造 (36:08)

3. 資産の譲渡等の時期 (24:04)

4. 国内取引の課税標準と課税標準に対する消費税額の計算 (40:59)

5. 仕入税額控除の実務(控除対象仕入税額の計算方法) (31:56)

6. 仕入税額控除の実務(仕入れに係る対価の返還等を受けた場合の消費税額の控除) (21:33)

7. 仕入税額控除の実務(帳簿および請求書等の保存) (36:39)

8. 軽減税率対象品目の識別 (16:43)

9. 簡易課税制度 (17:12)

10. 国境を越えた役務の提供に係る課税の特例 (36:27)