収益認識会計基準で財務諸表はどのように変わるのか?全7本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(収益認識会計基準で財務諸表はどのように変わるのか_レジュメ.pdf / 3.4MB)

ページ下段の動画サムネイルをクリックすると、視聴ページが表示されます。

講師 公認会計士・税理士 若松 弘之

収録日時 2020年6月4日

上場企業や会社法上の大会社等においては、2021年4月1日以後開始する事業年度(第1四半期)から、「収益認識に関する会計基準」が強制適用となるため、3月決算の場合、準備に残された期間はおよそ1年弱となりました。

本セミナーでは、まず冒頭で収益認識会計基準の基本的な枠組みの中でも、特に財務諸表に変化を及ぼすポイントを中心におさらいします。次いで、本基準の適用によって、財務諸表のどこがどのように変わるのか、具体的な論点を示しながら分かりやすく解説します。

既に準備を着々と進められている方はもちろん、まだまだ検討中の皆さんにもお役立ていただける内容です。ぜひご利用ください。

◆収録内容・チャプター

1.収益認識基準の基本理解と財務諸表への影響の概要(31:19)

2.売上高の計上金額が変わる ~本人・代理人 / 返金・値引き~(14:52)

3.売上高の計上時期が変わる ~期間帰属の変更 / 出荷基準か検収基準か~(18:03)

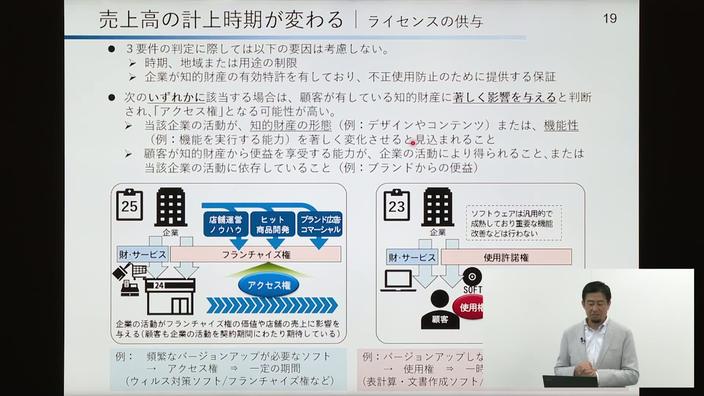

4.売上高の計上時期が変わる ~ライセンスの供与 / 保証 / 自社ポイントの付与~(18:26)

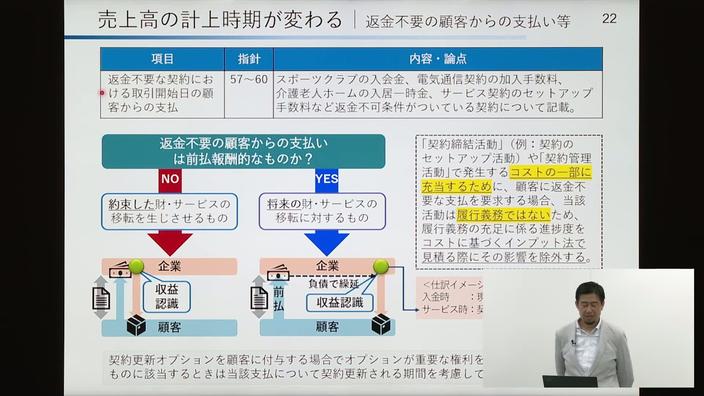

5.売上高の計上時期が変わる ~返金不要の顧客からの支払い等 / 返品権付き販売~(11:39)

6.開示が変わる(18:40)

7.まとめ(16:30)