源泉所得税の基礎講座全16本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(源泉所得税の基礎講座_レジュメ_0709.pdf / 85.1MB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :税理士 菅井聡

収録日時 :2020年5月26日

◆収録内容・チャプター

Chapter1 Ⅰ 源泉徴収の基本 1~4(21:23)

1.源泉徴収義務者

2.徴収時期……給与の未払いの時は所得税の源泉徴収義務は発生しない。

3.納税地……事務所の移転があった場合には移転後の所在地が納税地。

4.納期限……65才以上は介護保険料が、70才以上は厚生年金保険料が給与からの徴収が必要なくなる

Chapter2 Ⅱ 給与所得の源泉徴収 1.2.(11:01)

1.給与所得の範囲……休業手当も課税

2.非課税

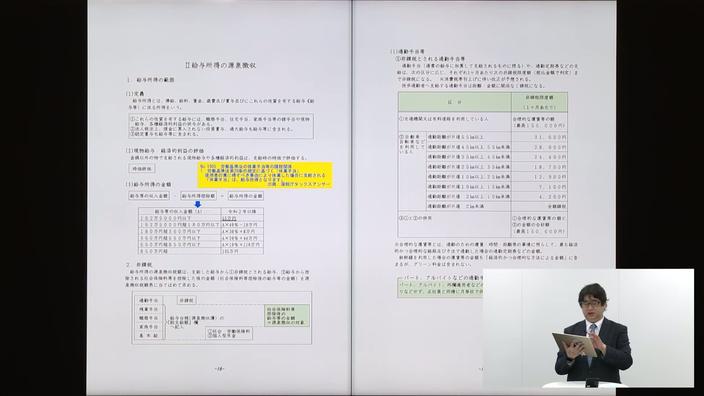

(1)通勤手当等……非課税とされるには給与とは別に通勤手当を明示しなければならない

(2)出張旅費等……通常必要と認めれる範囲の参考となる指標

(3)結婚祝金品等、(4)見舞金等……慶弔規定の整備は必須

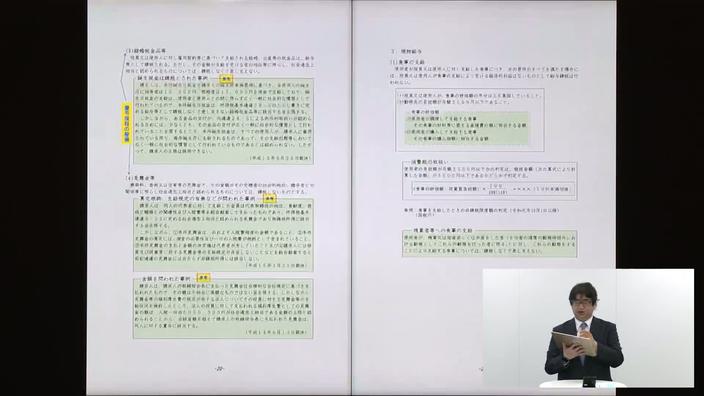

Chapter3 Ⅱ 給与所得の源泉徴収 3.現物給与(16:09)

(1)食事の支給、(2)制服等の支給……未使用の制服は貯蔵品勘定に計上、(3)創業記念品等の支給、(4)永年勤続記念品等の支給、(5)社員旅行以外のレクリエーション費用、(6)社員旅行、(7)社宅の貸与、(8)金銭の低利貸付等

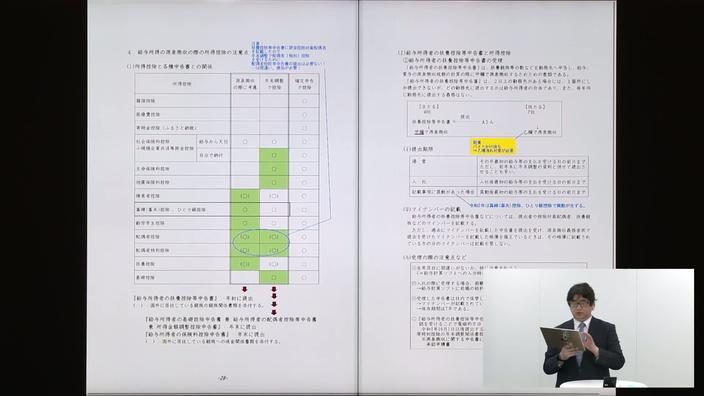

Chapter4 4.給与所得の源泉徴収の際の所得控除の注意点 (1)、(2)①(17:43)

(1)所得控除と各種申告書との関係

(2)給与所得者の扶養控除等申告書と所得控除

①給与所得者の扶養控除等申告書の受理……令和2年は寡婦(寡夫)控除、ひとり親控除で移動が生ずる場合あり。

Chapter5 4.給与の源泉の際の所得控除の注意点 (2)②、③(14:00)

(2)給与所得者の扶養控除等申告書と所得控除

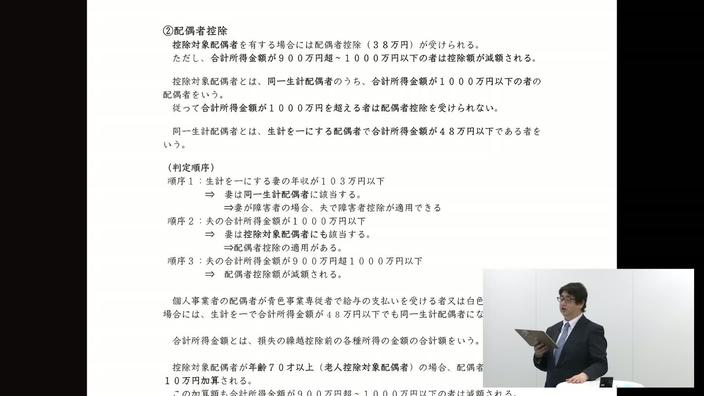

②配偶者控除……同一生計配偶者、控除対象配偶者に該当するかどうかの実務判定順序

③扶養控除……図でわかる扶養親族の種類と扶養控除額

Chapter6 4.給与の源泉の際の所得控除の注意点 (2)④(18:58)

(2)給与所得者の扶養控除等申告書と所得控除

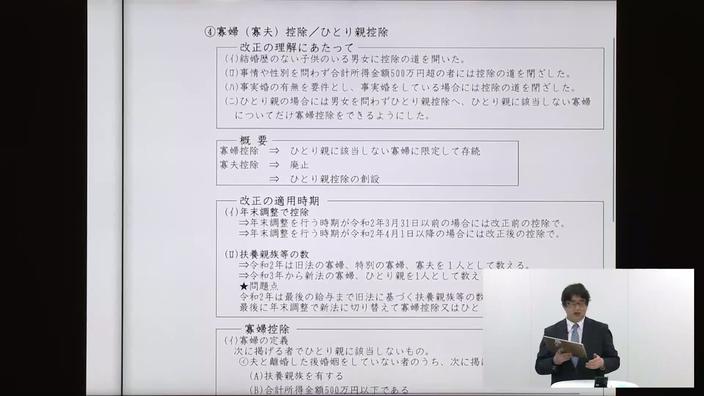

④寡婦(寡夫)控除/ひとり親控除

・改正前の適用が改正後にどう変わったかが一目でわかる一覧表

・扶養親族等の数の数え方、令和2年と3年では異なる。

・年調で新法で切り替えて寡婦控除又は一人親控除を適用する。徴収不足あるいは還付額が減る方がでてくる場合がある。

Chapter7 4.給与の源泉の際の所得控除の注意点 (2)⑤、⑥、⑦(10:41)

(2)給与所得者の扶養控除等申告書と所得控除

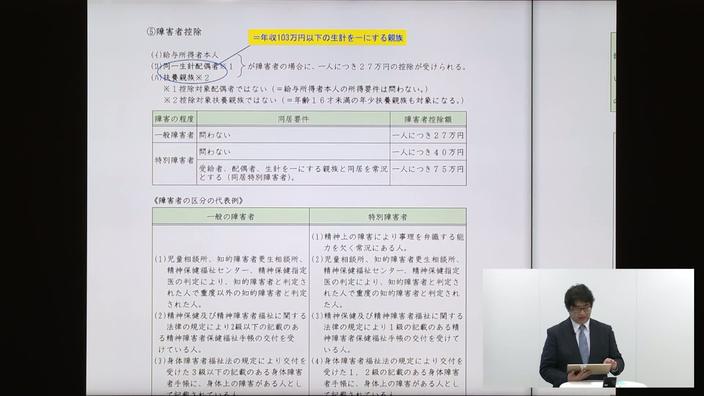

⑤障害者控除……介護保険の要介護の認定を受けている方が控除を受ける方法

⑥勤労学生控除

⑦給与台帳(=源泉徴収簿)の起帳/ 扶養親族等の数の入力

Chapter8 4.給与の源泉の際の所得控除の注意点(13:31)

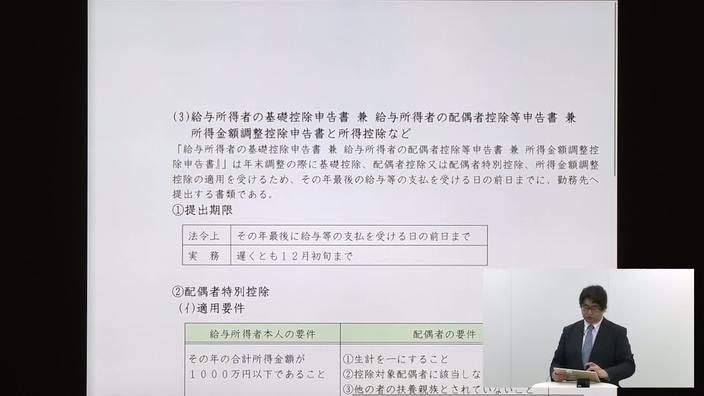

(3)給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書と所得控除など

①提出期限、②配偶者特別控除

③基礎控除……受けるには申告書を提出しなければならない

④所得金額調整控除(令和2年より)

Chapter9 4.給与の源泉の際の所得控除の注意点(20:51)

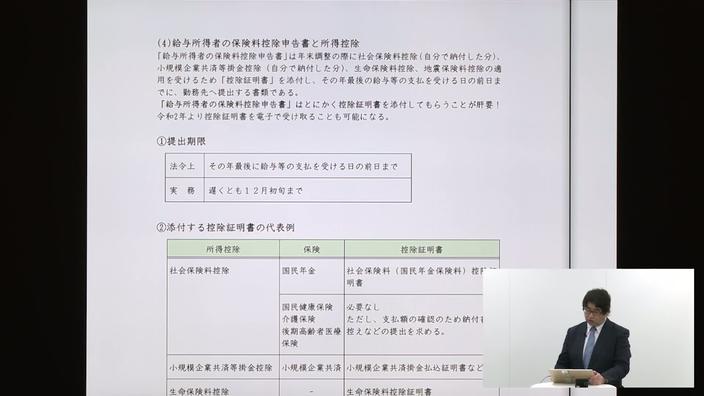

(4)給与所得者の保険料控除申告書と所得控除

①提出期限、②添付する控除証明書の代表例、③受理の際の注意点など

④社会保険料控除……新入社員には特に確認!前年以前の保険料を今年払っている場合には全額控除可

⑤小規模企業共済等掛金控除……iDeCoの掛金も控除できる

⑥生命保険料控除……例えば妻の保険料を夫が払っている場合、控除はできるものの、将来受け取る保険金、年金の課税関係が異なってくる。

⑦地震保険料控除

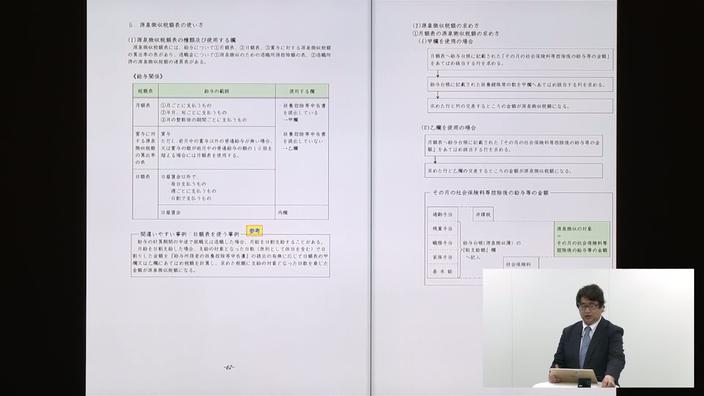

Chapter10 5.源泉徴収税額表の使い方(11:40)

(1)源泉徴収税額表の種類及び使用する欄

(2)源泉徴収税額の求め方

①月額表、日額表の源泉徴収税額の求め方

②賞与に対する源泉徴収税額の算出率の表の源泉徴収税額の求め方

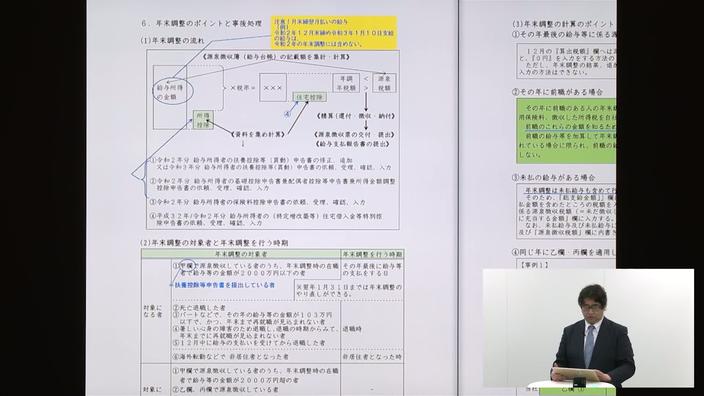

Chapter11 6.年末調整のポイントと事後処理(15:50)

(1)年末調整の流れ

(2)年末調整の対象者と年末調整を行う時期

(3)年末調整の計算のポイント

(4)年末調整の精算……還付限度額、徴収限度額がある。

(5)源泉徴収と会計処理

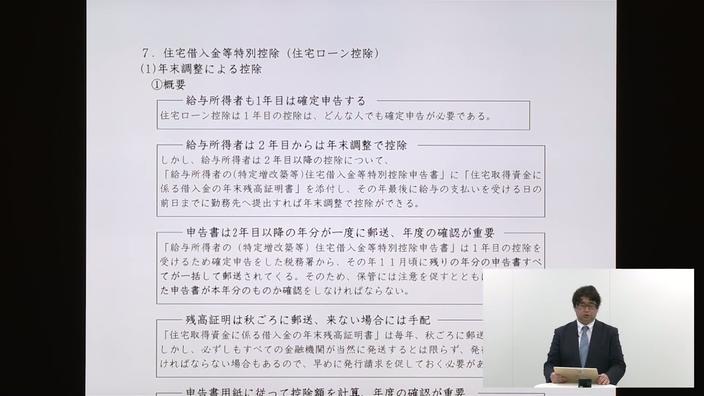

Chapter12 7.住宅借入金等特別控除(住宅ローン控除)(22:10)

(1)年末調整による控除

・申告書の年度はとにかく確認する

・申告書記入のミス発見3つのポイント

(2)転職、転勤の場合……単身赴任、家族と共に転勤、災害にあった場合

・家族とともに転勤等し再び居住した場合も手続すればOKだが、控除が受けられなかった年数を繰り越すことはできない

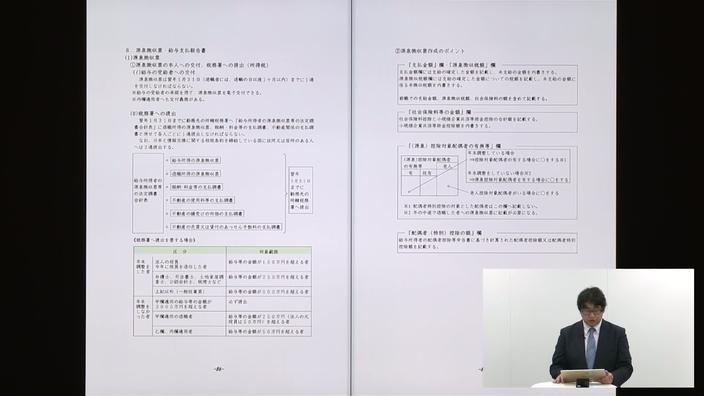

Chapter13 8.源泉徴収票・給与支払報告書(31:11)

(1)源泉徴収票……作成のポイント

(2)住民税と給与支払報告書……退職者の住民税、翌年退職は一括徴収か特別徴収義務継続

9.源泉徴収実務の年間スケジュール表付き

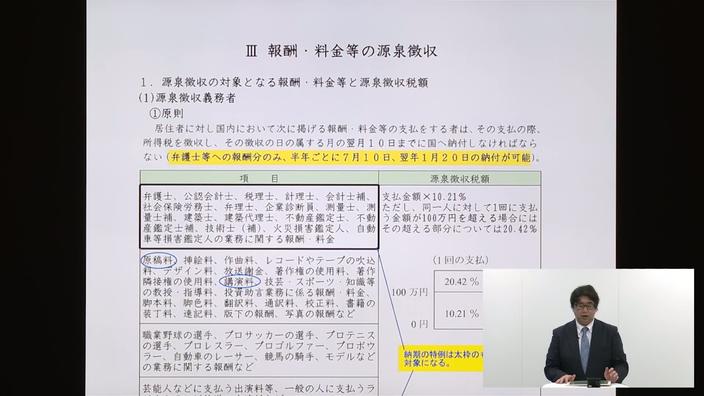

Chapter14 Ⅲ 報酬・料金等の源泉徴収(14:32)

1.源泉徴収の対象となる報酬・料金等と源泉徴収税額

(1)源泉徴収義務者 (2)留意点

2.報酬・料金等の支払調書……タイトルは支払調書だが、支払基準で集計してはいけない。未払額、未徴収税額は内書する

Chapter15 Ⅳ 法定調書とは何か(21:51)

1.法定調書とは何か……暦年で支払いを集計する

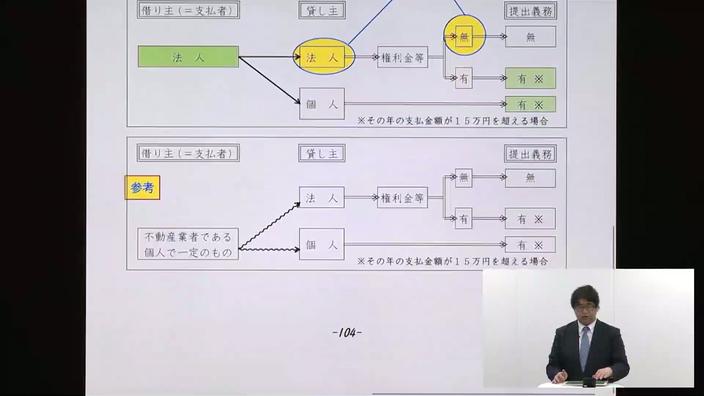

2.不動産の使用料等の支払調書……貸主が法人の場合には権利金等以外は提出義務なし

3.不動産の譲受けの対価の支払調書

4.不動産の売買又は貸付けのあっせん手数料の支払調書

5.法定調書合計表……記入の仕方 6.配当の支払調書 7.留意点

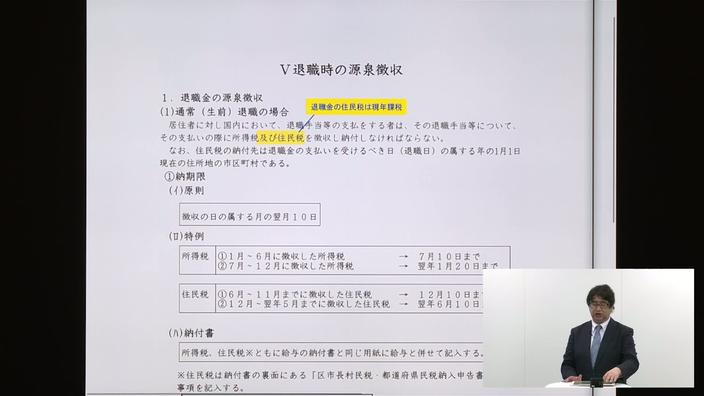

Chapter16 Ⅴ 退職時の源泉徴収(27:30)

1.退職金の源泉徴収……通常の退職の場合と死亡退職の場合

・退職金の住民税は現年課税

2.給与の源泉徴収