「医療法人制度と医療法人の税務」基礎講座 Ⅱ 医療法人の税務と新型コロナウイルス関連編全6本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(20200715 Ⅱ テキストと資料.zip / 16.7MB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :税理士 新矢健治

収録日時 :2020年7月15日

◆収録内容・チャプター

Chapter1 Ⅱ 医療法人の税務 1. 法人税(37:12)

Ⅱ 医療法人の税務

1.法人税

【1】法人税法上の区分

【2】出資金の額

・基金は出資ではない。消費税の新設法人の特例の適用はなし。

【3】社会保険診療報酬の所得計算の特例

・個人は措置法26条、法人は措置法67条

・収入は普段から保険診療収入、自由診療収入、雑収入に適正に区分をする。

・医療法人化した初年度に活用できるかどうかを検討

【4】役員給与(退職給与以外の給与)

・医療法人は同族会社に該当しないため例えば非常勤の監事に年1回支給する給与の事前確定届出はいらない。

【5】役員退職給与

・分掌変更の場合の打ち切り支給、原則として未払分は含まれない。

【6】地域における医療提供体制の確保に資する設備の特別償却(平成31年度税制改正)

【7】中小企業投資促進税制

・レセプト、電子カルテのソフトウエア部分はほぼ対象。ハードと一緒の場合は区分する必要あり。

【8】中小企業経営強化税制

【9】交際費等

・持分なしの場合の期末出資金の額の計算方法

【10】寄附金

Chapter2 2. 法人事業税(14:48)

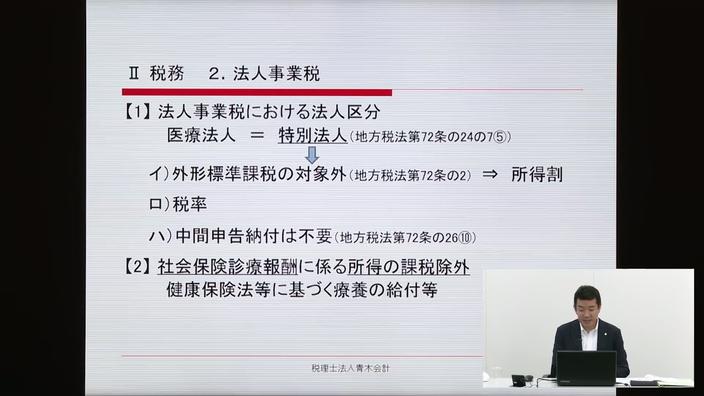

2.法人事業税

【1】法人事業税における法人区分

・医療法人は特別法人、外形標準課税の対象外

【2】社会保険診療報酬に係る所得の課税除外

・記載の手引きを必ず確認する。

Chapter3 3. 消費税(09:24)

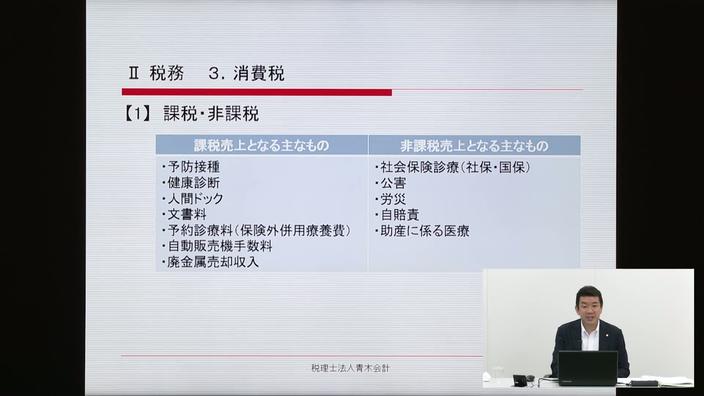

3.消費税

【1】課税・非課税

・予約診療料は課税対象

【2】簡易課税区分

【3】医療法人成りの際の計上もれに注意

・法人成りの際の個人の留意点

【4】控除対象外消費税等

Chapter4 4. 相続税・贈与税(30:45)

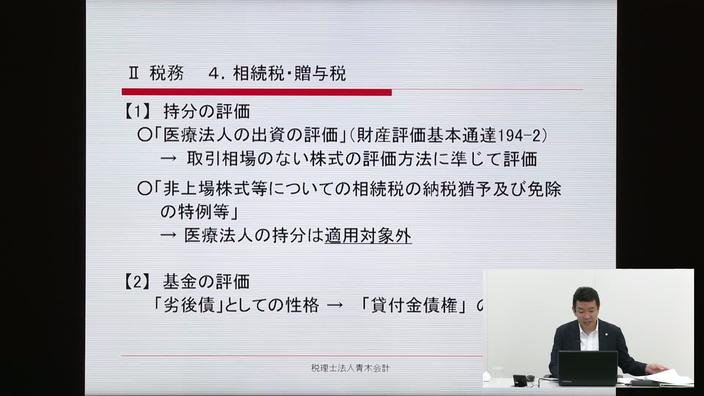

4.相続税・贈与税

【1】持分の評価

・非上場株式等についての相続税の納税猶予等の特例は適用対象外

【2】基金の評価

【3】持分の定めのない医療法人への移行

・相続発生後であっても要件を満たせば認定制度は活用できる

【4】認定医療法人制度

・令和2年4月1日以後の移行計画認定制度の手続きの流れ

・医療法人へのみなし贈与税の非課税が確定されたことにより、持分なしへの移行が進めやすくなっている

・認定要件、役員に対する報酬等が不当に高額とされる基準

・認定制度を活用せず、みなし贈与税を払っても持分なしに移行する道もあり

Chapter5 5. その他、6. 税務調査の傾向と対策(30:25)

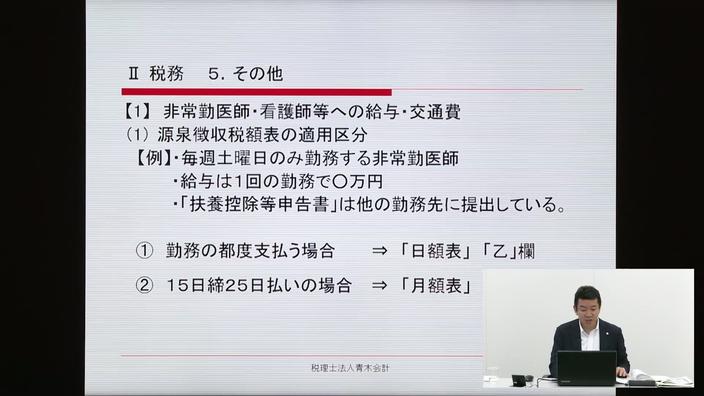

5.その他

【1】非常勤医師・看護師等への給与・交通費

・給与の支払い方に注意

・通勤手当等を合理的な運賃等の額でなく、一律いくらという規定であると給与課税される可能性あり

【2】印紙税

・自由診療であっても、金額が大きくても印紙を貼る必要なし

6.税務調査の傾向と対策

【1】医療機関の特徴と税務調査

・税務調査の解説の前に……税務調査よりもこわい?社会保険診療に係る厚生労働省・地方厚生局による「指導・監査・取消」の内容

【2】税務調査の傾向

【3】調査のポイント

Chapter6 Ⅲ 新型コロナウイルス関連(16:49)

Ⅲ 新型コロナウイルス関連

・医療法人で受けられる政策……持続化給付金、雇用調整助成金の特例措置、IT導入補助金、無利子・無担保融資、セーフティネット保証4号・5号、信用保証付き融資における保証料・利子減免、納税猶予、厚生年金等の保険料納付猶予、電気・ガス料金の支払い猶予、新型コロナウイルス感染症対応従事者慰労金、医療機関・薬局等における感染拡大防止支援事業、家賃支援給付金