「100%グループ内合併の税務」トータル解説講座 第6回 失敗例から学ぶ実務上のポイント全4本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(100%グループ内の合併⑥失敗例.zip / 763.5KB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :あいわ税理士法人 税理士 佐々木みちよ

収録日時 :2020年10月9日

◆収録内容・チャプター

Chapter1 失敗例から学ぶ実務上のポイント 1(21:36)

1 一族が有する法人同士を無対価合併したら非適格となった!

・適格合併になるケース

≪甲氏が有する100%兄弟会社の無対価合併≫

≪甲氏と乙氏(甲氏の弟)が有する100%兄弟会社の無対価合併-株主構成が一致しているケース≫

・非適格合併になるケース

≪甲氏と乙氏(甲氏の弟)が有する100%兄弟会社の無対価合併-株主構成が異なるケース≫

・事前に株主構成を合わせた上で無対価合併する場合とその方法

Chapter2 失敗例から学ぶ実務上のポイント 2、3(21:02)

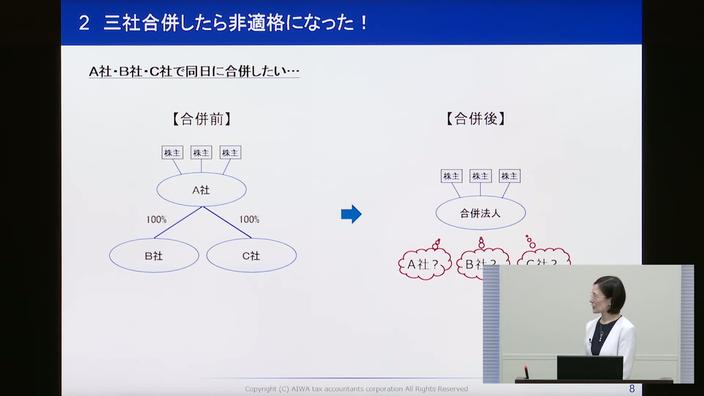

2 三社合併したら非適格になった!

・三社合併は究極的な連続した組織再編、慎重な検討が必要

・合併に順番をつければ適格合併に該当するケースもある

3 三社合併したら想定外の繰越欠損金が切り捨てられた!

・合併に順番をつけることで欠損金が切り捨てられてしまうケースもある

・連続した組織再編を行う場合は様々な観点からの検討が必要。

Chapter3 失敗例から学ぶ実務上のポイント 4、5、6(19:07)

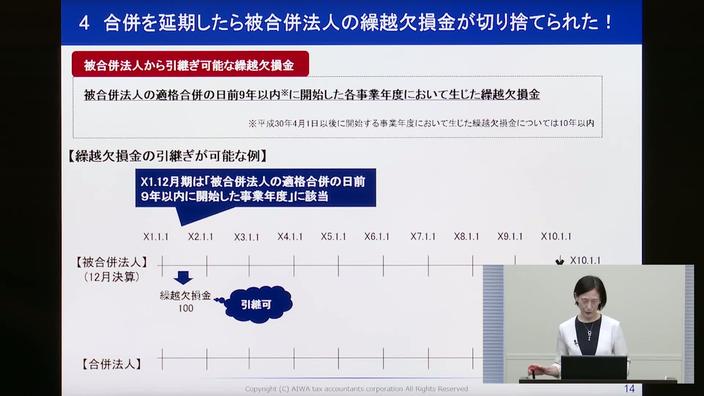

4 合併を延期したら被合併法人の繰越欠損金が切り捨てられた!

・合併を延期したら繰越欠損金が引継げなくなった例

5 繰越欠損金の帰属事業年度を誤って判定した!

・被合併法人における繰越欠損金発生事業年度が平成30年4月1日以後開始事業年度であっても、合併により繰越期間が9年になるケース

6 支配関係発生日を間違って判定した!

・すでに支配関係のある法人が同時に買収された場合

・支配関係が途中で途切れている場合

Chapter4 失敗例から学ぶ実務上のポイント7、8、9(13:31)

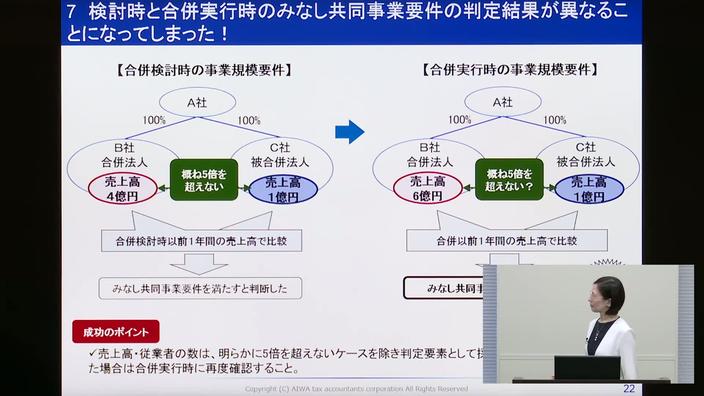

7 検討時と合併実行時のみなし共同事業要件の判定結果が異なることになってしまった!

・みなし共同事業要件の事業規模要件判定時の留意点

8 合併法人も被合併法人も不動産賃貸業を営んでいたが、みなし共同事業要件を満たさないこととなってしまった!

・みなし共同事業要件の事業関連性要件判定時の留意点

9 連結納税特有の取扱いに気づかなかった!

・欠損金は税目ごとに判定が必要