仕訳入力者のための消費税コードをきっちり区分することができるようになる講座全14本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(20201008 テキスト 修正後.pdf / 6.1MB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :税理士 島添浩

収録日時 :2020年11月8日

◆収録内容・チャプター

Chapter1(15:30)

1 消費税の概要

Chapter2(22:10)

(3)消費税の基本構造

Chapter3(32:54)

2 消費税の取引分類

(2)不課税取引の取扱い

○課税の対象の4要件

①国内において行うもの

②事業者が事業として行うもの

③対価を得て行うもの

④資産の譲渡、資産の貸付け、役務の提供

Chapter4(27:54)

2 消費税の取引分類

(3)非課税取引の取扱い

Chapter5(18:41)

2 消費税の取引分類

(4)免税取引の取扱い

Chapter6(19:54)

2 消費税の取引分類

(5)課税取引の取扱い

・課税・免税・非課税・不課税の消費税の計算上の特徴点

(6)実務における取引分類の注意点

⑤通勤手当・出張旅費、出勤手当の取扱い

⑧未経過固定資産税の取扱い

○取引分類の設例12問

Chapter7(30:56)

3 課税標準額の計算

(1)課税標準額の計算及びその留意点

④課税標準額の注意点

ロ源泉所得税がある場合の課税標準額

・源泉前の金額が課税標準

ハ別途収受する配送料等

ニ資産の下取り(交換と同じ)

・支払った金銭で課税仕入れを認識するわけではなく、総額で処理をする。

(2)国境を越えた役務の提供に対する消費税制度(リバースチャージ方式の取扱い)

①概要

・国内取引の判定

・電気通信利用役務の提供に該当する取引の具体例……どの会社にも意外に該当する

②リバースチャージ方式の導入(事業者向け電気通信利用役務の提供の取扱い)

・リバースチャージは売上と仕入が両建てになる。

・課税売上割合が95%以上または簡易課税適用事業者はリバースチャージ(両建て)の処理は行わず不課税とする。

③消費者向け電気通信利用役務の提供の取扱い

・消費者向けか、事業者向けかは請求書からしっかり読み取る。消費者向け電気通信役務の提供の課税仕入れが漏れているケースが多い。

Chapter8(07:29)

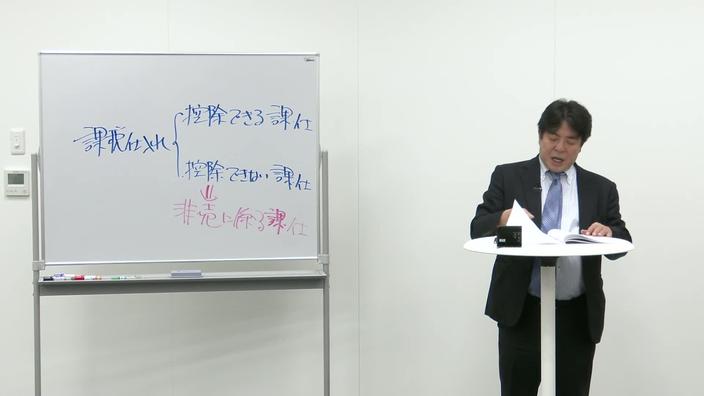

4 仕入税額控除の計算

(1)仕入税額控除の計算方法(4つの計算方法)

(2)当課税期間における課税売上高の計算(5億円の判定)

・課税資産の譲渡等には免税売上げが入る。

Chapter9(29:52)

(3)課税売上割合の計算方法

①課税売上割合の意義

・課税・免税・非課税・不課税を完璧に分類しないと課税売上割合はずれてしまう。売返は分母分子から引く。

②非課税売上高

イ利子等に関する注意点

・源泉所得税が控除されている場合には控除前の金額が非課税売上になる。

ロ有価証券等の取扱い

・売掛金の譲渡、外国債の譲渡、手形売却損は処理なし。

ハ金銭債権の譲渡の等の取扱い

㋑貸付金の譲渡

③非課税資産の輸出の取扱い

・課税売上割合が低い会社の場合入れた方が有利。

・外国子会社等に対する貸付金等に係る受取利子や外国債の利子は非課税資産の輸出に当たり、分子に含める。

④国外移送の取扱い

(4)全額控除方式の計算方法

②課税仕入れの意義及び注意点

イ給与関係等について

・給与等は課税対象外

ロ出張・転任等に係る旅費、宿泊費、日当について

ハ郵便切手類・物品切手等について

ニ同業者団体等の組合会費等について

○令和2年度税制改正

1居住用賃貸建物の取得に係る仕入税額控除の制限

2居住用賃貸建物の取得に係る消費額の調整

Chapter10(26:19)

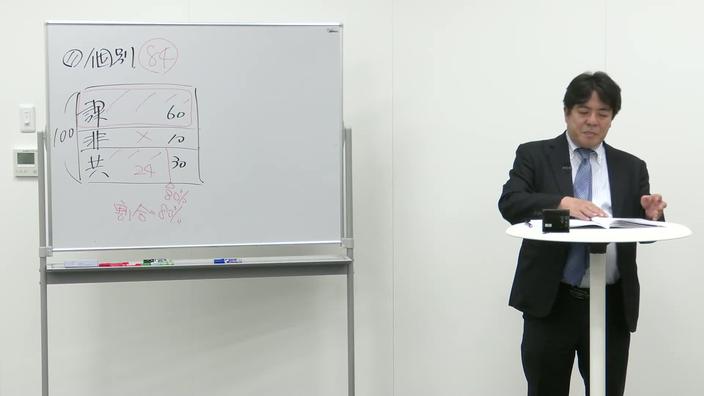

(5)個別対応方式の計算方法(区分経理の処理方法を含む)

①計算方法

・仕入を課税仕入れと課税仕入れ以外に分け、さらに課税仕入れについて、課税売上対応を5通り、非課税売上対応を5通り、共通対応を5通りに区分する。もちろん消費税コードもそれぞれ区分しなければならないので、全部で16通りに分けることになる。

②区分経理の具体例

イ課税資産の譲渡等にのみ要する課税仕入等(課のみ)16例

ロその他の資産の譲渡等にのみ要する課税仕入等(非のみ)10例

ハ課税資産の譲渡等とその他の資産の譲渡等に共通して要する課税仕入等(共通)10例

・会社の預金。非課税売上が預金の利息しかない場合であっても共通対応。

・ある1本の費用の中に課税売上対応、共通対応の両方が含まれている場合には、分けて請求をしてもらうのが実務的。代表例は家賃。

③個別対応方式の注意点

・当課税期間の課税売上高5億円の判定や課税売上割合の判定は期末にならないとわからない。期末にわかって対応しようと思っても難しい。課税売上高が5億円を超えそうであれば期首から分けられる消費税コードを入れた対応が必要。

ホ有価証券に係る費用の区分経理

・国外の資産の譲渡等に係る課税仕入れは課税売上対応

Chapter11(15:57)

(6)一括比例配分方式の計算方法

①計算方法

・一括は課税売上対応部分についても課税売上割合までしか控除が取れないというデメリットがあるが、非課税売上対応部分についても課税売上割合までは控除が取れるというメリットがある。

②一括比例配分方式の注意点

イ2年継続適用

(7)個別対応方式と一括比例配分方式の選択方法

②選択のポイント

イ納付税額による選択方法

ロ事務負担による選択方法

ハ将来の予測による選択方法

5 その他の税額控除

(2)貸倒れに係る税額控除

③計算方法

・売った時の税率で貸倒処理する

Chapter12(25:16)

6 軽減税率制度

(2)軽減税率の対象取引

Chapter13(25:00)

7 入力する際に留意すべき点

(1)税込経理方式と税抜経理方式

(2)会計上の仕訳と消費税計算のための処理方法

②会計処理と消費税区分が異なる場合

イ土地付建物を購入した場合の具体例(税抜経理方式)

・土地の原価に入れる仲介手数料を課税仕入れとしての消費税コードを入力しているかどうかがポイント

ロ車両運搬具を売却した場合の具体例(税抜経理方式)

(3)経過措置規定の処理方法

(4)複数税率の経理処理

④誤った税率に基づいて税込対価を計算したレシートを交付した場合

・売上側の話

⑤誤った税率に基づいて税込対価を計算したレシートを受領した場合

・仕入側の話

⑥区分記載請求書の再交付が受けられない場合

・仕入側の話

Chapter14(15:05)

【参考1】インボイス制度