コロナ禍と移転価格対応──外国子会社の今期業績に係るTNMM検証の問題点とその対策全6本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(【国際税務研究会主催】コロナ禍と移転価格対応.pdf / 7MB)

講師名

外国法共同事業ジョーンズ・デイ法律事務所 弁護士 井上康一

収録日時:2020年12月15日

<内容>

◆グローバルな事業展開を行っている日系多国籍企業にあっては、コロナ禍によりグループ全体として大幅な減収減益が見込まれる中、移転価格対応をどうすべきか、極めて悩ましい問題に直面しているものと拝察します。

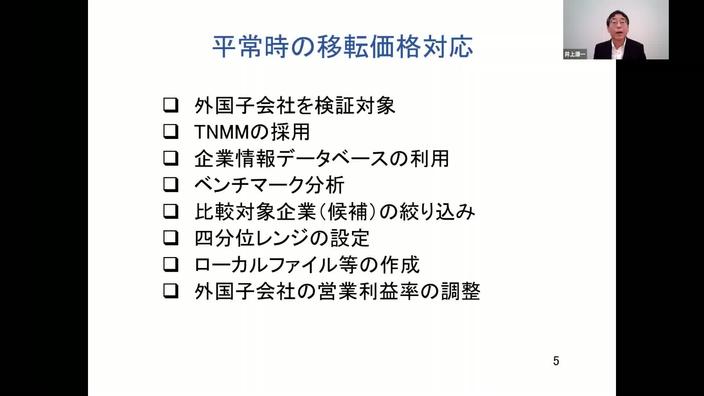

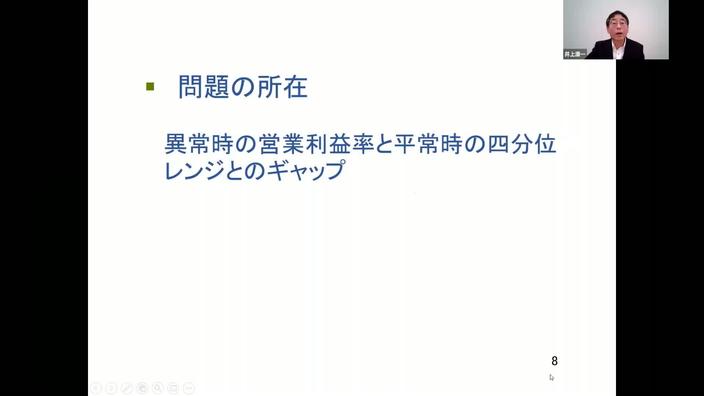

◆多くの日系企業は、取引単位営業利益法(TNMM)による片側検証により、平常時において外国子会社の得るべき適正な営業利益率の幅(レンジ)を予め設定した上で、当該外国子会社の実際の営業利益率が、このようなレンジ内に収まるように対応されていることでしょう。しかし、外国子会社の今期については、コロナ禍により業績が悪化し、実際の営業利益率が平常時の設定レンジの下限値を外れてしまう事態が想定されます。企業グループとしてどのような対策を講じるべきでしょうか。これまでに様々な議論・提案がなされていますが、「決定的な解決策」を見出すには至っていないようです。

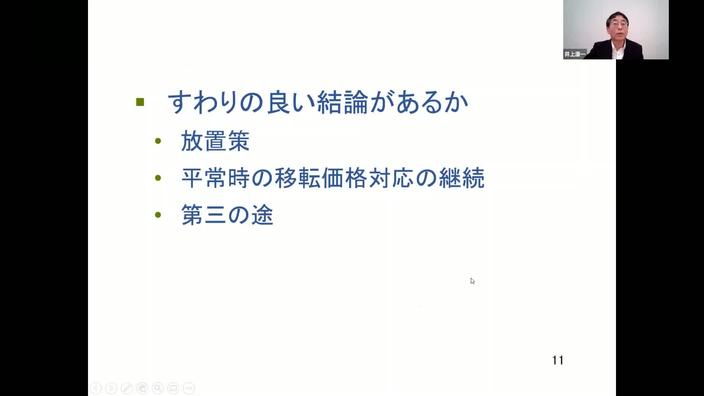

◆本セミナーでは改めてこの問題を整理し、すわりの良い結論を検証します。そして、その結論を具体化・正当化するための手法を比較分析することで、各社にとってのベストプラクティスを探ります。奮ってご参加ください。

◆多くの日系企業は、取引単位営業利益法(TNMM)による片側検証により、平常時において外国子会社の得るべき適正な営業利益率の幅(レンジ)を予め設定した上で、当該外国子会社の実際の営業利益率が、このようなレンジ内に収まるように対応されていることでしょう。しかし、外国子会社の今期については、コロナ禍により業績が悪化し、実際の営業利益率が平常時の設定レンジの下限値を外れてしまう事態が想定されます。企業グループとしてどのような対策を講じるべきでしょうか。これまでに様々な議論・提案がなされていますが、「決定的な解決策」を見出すには至っていないようです。

◆本セミナーでは改めてこの問題を整理し、すわりの良い結論を検証します。そして、その結論を具体化・正当化するための手法を比較分析することで、各社にとってのベストプラクティスを探ります。奮ってご参加ください。

■アジェンダ

1.平常時の四分位レンジによる移転価格検証の問題点

2.赤字放置や平常時調整の継続で大丈夫か?──現地当局と日本当局のチャレンジ

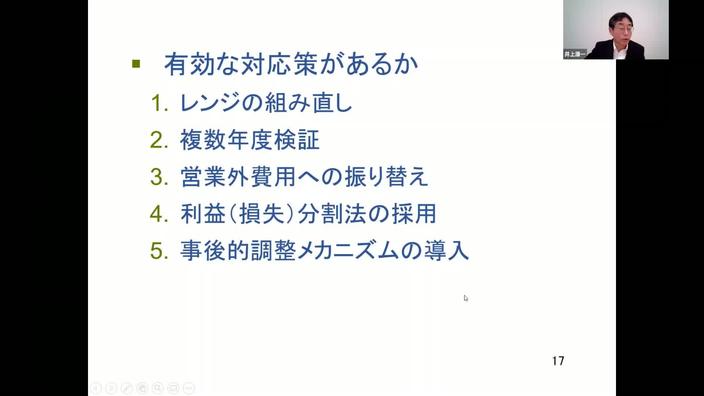

3.第三の途──コロナ禍で想定される5つの手法の評価・分析

①平常時の四分位レンジの組み直し

②複数年度検証~シンガポール内国歳入庁(IRAS)によるモデル案

③営業外費用への振り替え

④利益分割法の部分的・全面的採用

⑤事後調整メカニズムの導入

4.Q&Aセッション(参加者の皆さまから事前に頂いたご質問、最近増えている質問について解説)

1.平常時の四分位レンジによる移転価格検証の問題点

2.赤字放置や平常時調整の継続で大丈夫か?──現地当局と日本当局のチャレンジ

3.第三の途──コロナ禍で想定される5つの手法の評価・分析

①平常時の四分位レンジの組み直し

②複数年度検証~シンガポール内国歳入庁(IRAS)によるモデル案

③営業外費用への振り替え

④利益分割法の部分的・全面的採用

⑤事後調整メカニズムの導入

4.Q&Aセッション(参加者の皆さまから事前に頂いたご質問、最近増えている質問について解説)