令和3年3月期申告対応 タックスヘイブン税制の申告実務全5本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(令和3年3月期申告対応 タックスヘイブン税制の申告実務.zip / 14.2MB)

<内容>

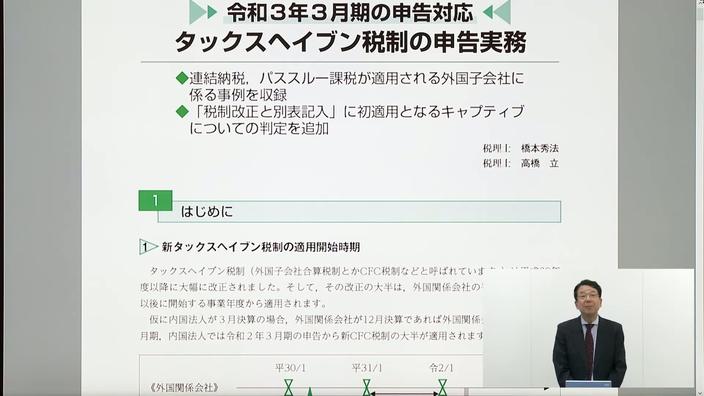

本セミナーは、タックスヘイブン税制の申告実務に対応した講座です。同税制においては、「外国子会社の経済実態に即して課税すべき」との BEPS プロジェクトの基本的な考え方を踏まえた抜本的な改正が行われました。

これを受けてセミナー前半では、平成29年度以降の改正事項を踏まえながら別表記載に必要な基本知識を学んでいただきます。その後、セミナー後半では、令和3年3月期に対応した様式を用いて、「使用別表」や「別表記載時の留意点」、および「事例を用いた実際の記載例」を解説いただきます。

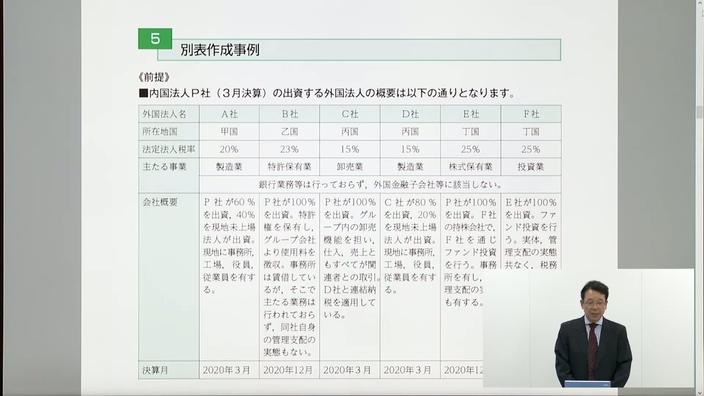

事例については、内国法人が「特定外国関係会社」、「対象外国関係会社」、「部分対象外国関係会社」を有するケース、また、外国関係会社が現地で連結納税などを適用しているケースなども収録しています。令和3年3月期の申告にお役立ていただけますと幸いです。

これを受けてセミナー前半では、平成29年度以降の改正事項を踏まえながら別表記載に必要な基本知識を学んでいただきます。その後、セミナー後半では、令和3年3月期に対応した様式を用いて、「使用別表」や「別表記載時の留意点」、および「事例を用いた実際の記載例」を解説いただきます。

事例については、内国法人が「特定外国関係会社」、「対象外国関係会社」、「部分対象外国関係会社」を有するケース、また、外国関係会社が現地で連結納税などを適用しているケースなども収録しています。令和3年3月期の申告にお役立ていただけますと幸いです。

※なお、親会社が外国子会社を通じ孫会社を有する事例は『月刊 国際税務(2020年3月号)』に掲載しております。

テキストについてお詫びと訂正

資料②「令和3年3月期の申告対応 タックスヘイブン税制の申告実務」の18頁、別表十七(三の十一)の「38」欄(所得計算上の適用法令)において、「外国法令に〇(外国法令を囲む)」とされていますが、正しくは外国法令ではなく、「本邦法令に〇(本邦法令を囲む)」です。この訂正による他の記載項目への影響はありません。

お詫びして訂正いたします。

テキストについてお詫びと訂正

資料②「令和3年3月期の申告対応 タックスヘイブン税制の申告実務」の18頁、別表十七(三の十一)の「38」欄(所得計算上の適用法令)において、「外国法令に〇(外国法令を囲む)」とされていますが、正しくは外国法令ではなく、「本邦法令に〇(本邦法令を囲む)」です。この訂正による他の記載項目への影響はありません。

お詫びして訂正いたします。

<チャプター>

1、制度概要①

・外国子会社合算税制の概要、骨子

・外国関係会社の範囲(直接保有+実質支配、間接保有+実質支配)

・外国関係会社(実質支配の定義、実質支配から除外)

・納税義務者の範囲

1、制度概要①

・外国子会社合算税制の概要、骨子

・外国関係会社の範囲(直接保有+実質支配、間接保有+実質支配)

・外国関係会社(実質支配の定義、実質支配から除外)

・納税義務者の範囲

2、制度概要②

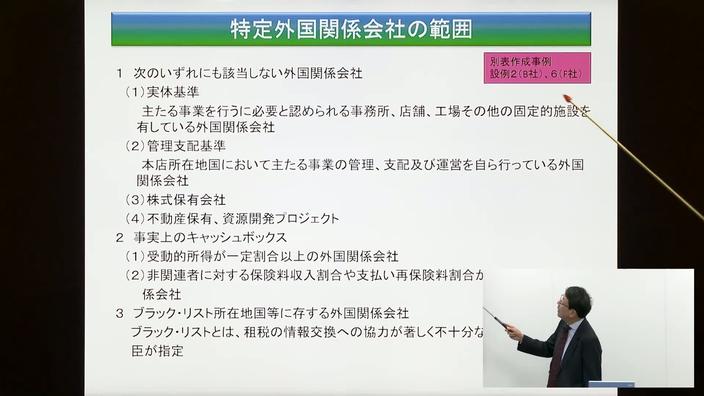

・特定外国関係会社の範囲、ペーパーカンパニー除外、キャプティブ

・対象外国関係会社の範囲

・合算対象外国法人、合算課税の免除

・一定の株式譲渡益の免除特例

・課税対象金額の計算、部分課税対象金額の計算

・書類の提出又は保存等(確定申告書添付、推定規定)

・現地連結納税等における規定の整備

・合算課税に係る外国税額控除、合算課税と受取配当

・特定外国関係会社の範囲、ペーパーカンパニー除外、キャプティブ

・対象外国関係会社の範囲

・合算対象外国法人、合算課税の免除

・一定の株式譲渡益の免除特例

・課税対象金額の計算、部分課税対象金額の計算

・書類の提出又は保存等(確定申告書添付、推定規定)

・現地連結納税等における規定の整備

・合算課税に係る外国税額控除、合算課税と受取配当

3、申告実務①

・導入(新タックスヘイブン税制の適用開始時期/施行日が異なる改正内容)

・外国子会社合算税制に関連する別表

・税制改正と別表記入(別表記入における留意事項)

・別表作成フロー

・導入(新タックスヘイブン税制の適用開始時期/施行日が異なる改正内容)

・外国子会社合算税制に関連する別表

・税制改正と別表記入(別表記入における留意事項)

・別表作成フロー

4、申告実務②

・事例の全体像

・別表作成事例1 【部分対象外国関係会社】

・事例の全体像

・別表作成事例1 【部分対象外国関係会社】

5、申告実務③

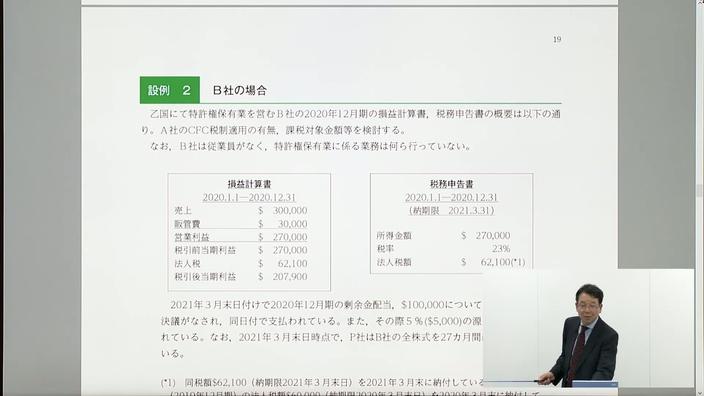

・別表作成事例2 【特定外国関係会社】

・別表作成事例3、4【連結納税(対象外国関係会社、部分対象外国関係会社)】

・別表作成事例2 【特定外国関係会社】

・別表作成事例3、4【連結納税(対象外国関係会社、部分対象外国関係会社)】

<講師>

税理士 橋本 秀法

<撮影日>

2021年2月

<撮影日>

2021年2月