役員等の株式報酬に関する会計総まとめ全11本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(20210219 テキストと設例の詳細 .zip / 7.8MB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :公認会計士・税理士 野村昌弘

収録日時 :2021年2月19日

◆収録内容・チャプター

Carter1 (10:27)

Ⅰ 株式報酬の主な種類

Ⅱ ストック・オプションの概要

Carter2 (24:04)

Ⅲ 無償ストック・オプションの会計処理

3-3 権利確定日以前の基本的会計処理

■費用認識の要否

・働いてもらったということを費用処理する。ストック・オプションという現金ではないが株式を取得する権利(新株予約権)を与える。その見合いとして費用が発生するという考え方をとる。

■各会計期間における費用計上額

■ストック・オプション数の算定及びその見直しによる会計処理

3-4 権利確定日後の会計処理

■権利行使される場合

■失効する場合

・日本基準では失効部分を利益計上する。

Carter3 (18:52)

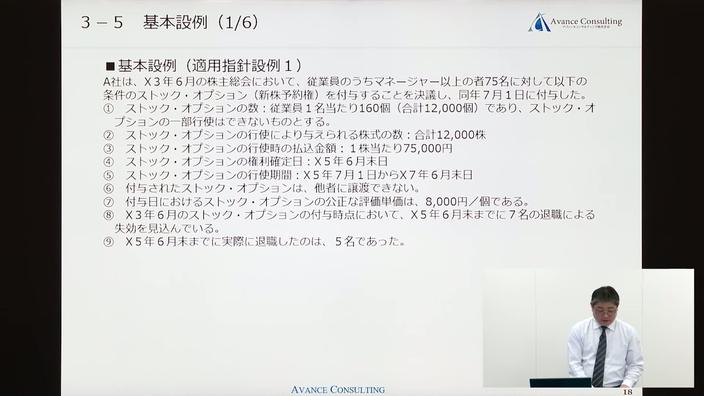

3-5 基本設例

■基本設例(適用指針設例1)

Carter4 (13:19)

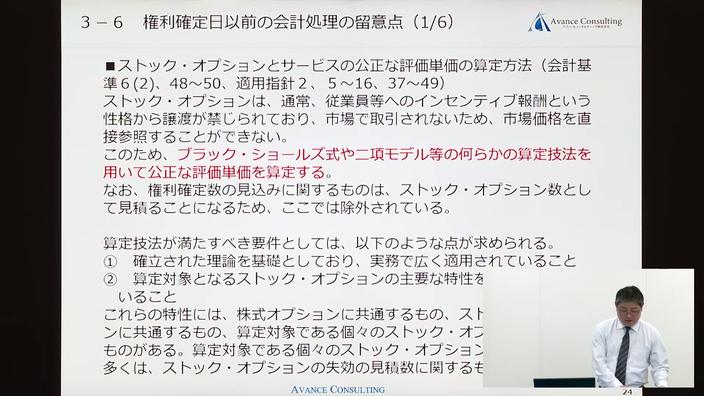

3-6 権利確定日以前の会計処理の留意点

■ストック・オプションとサービスの公正な評価単位の算定方法

(1)株価変動性(ボラティリティ)の見積方法

・2つある。通常はヒストリカル・ボラティリティを使う。

(2)予想残存期間

■ストック・オプションと労働サービスとの対応関係の認定

(1)勤務条件が付されている場合 (2)業績条件が付されている場合 (3)株価条件が付されている場合 (4)権利確定条件が付されていない場合

Carter5 (18:21)

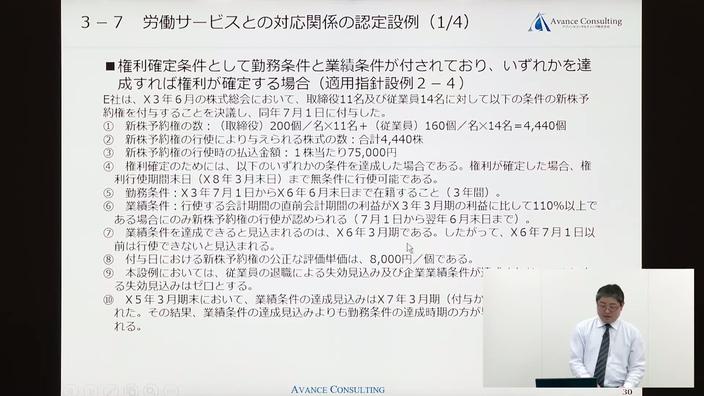

3-7 労働サービスとの対応関係の認定設例

■権利確定条件として勤務条件と業績条件が付されており、いずれかを達成すれば権利が確定する場合(適用指針設例2-4)

・業績条件の達成見込みが変更されたことにより、費用配分する対象勤務期間が変更になった事例 ・費用配分する対象勤務期間は達成が早い方を使う。

3-8 条件変更の会計処理

・条件変更が変わる場合は3つが考えられる。公正な評価単価、ストック・オプション数、対象勤務期間。この3つが変わった場合の取扱い。

■公正な評価単価を変動させる条件変更の場合

・評価単価が増加するのか、減少するのかによって取扱いが違ってくる。

■ストック・オプション数を変動させる条件変更の場合

■費用の合理的な計上期間を変動させる条件変更の場合

3-9 未公開企業における取扱い

・多くの会社では株式の評価額と行使価格をイコールにして本源的価値は0、費用計上はないという処理をしている。

Carter6 (26:20)

Ⅳ 有償ストック・オプションの会計処理

4-1 有償ストック・オプションの概要

■会計処理

・実務対応報告第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」で費用処理がルール化された。

■権利確定日

4-2 設例

■設例(実務対応報告設例)

・業績条件の達成が権利確定日の直前になって可能だと判断され、その時点で費用計上される事例。

Carter7 (08:21)

Ⅴ 譲渡制限付株式(無償交付株式)の会計処理

5-1 会計基準制定の背景、適用範囲

■2019年12月成立会社法改正法(会社法第202条の2)

・上場会社が取締役等の報酬として株式発行する場合、無償で発行できるようになった。

5-2 会計処理の基本的な考え方

Carter8 (35:02)

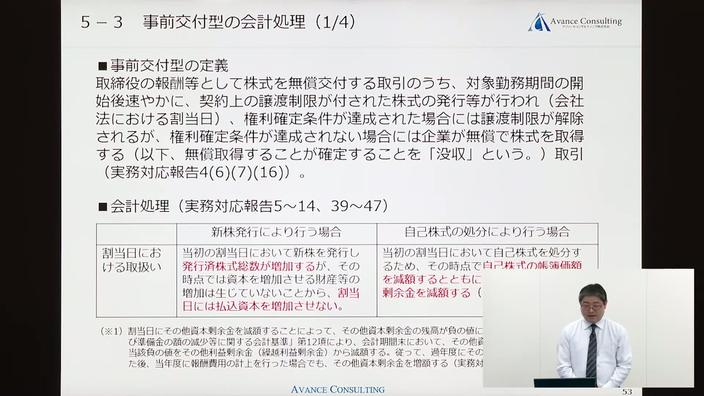

5-3 事前交付型の会計処理

■事前交付型の定義

■会計処理

・発行日(割当日)、対象勤務期間、没収のときの会計処理。

〇新株発行により行う場合

・発行時と没収時は仕訳なし。発行済株式総数と自己株式の数だけが増える。

・上場会社の四半期決算の場合 → いきなり資本金、資本準備金には入れずに、一旦その他資本剰余金にし、年度で費用計上するのであればその他資本剰余金から資本金、資本準備金に振り替える。

〇自己株式の処分により行う場合

・発行時と没収時は自己株式の増減に合わせその他資本剰余金を増減させる。 ・対象勤務期間も費用に対応する金額をその他資本剰余金に計上する。

■会計処理の留意点 ■事前交付型について想定される取引(例)

5-4 事前交付型の設例

■設例(新株発行により行う場合)(実務対応報告設例1-1)

・3年目までで費用を多く計上してしまった。最終的には2,000,000円、費用のマイナスが出た。貸方に費用のマイナスがくる。借方はその他資本剰余金になる。費用の戻入れの場合は借方にその他資本剰余金がくる。資本金を減らすのではない。

■設例(自己株式を処分する場合)(実務対応報告設例1-2)

・その他資本剰余金がマイナスになる場合は新株発行よりも自己株式処分の方法の方が多く考えられる。 ・年度末において仮にその他資本剰余金が負の値になってしまったら、その他資本剰余金は0として、そのマイナス分はその他利益剰余金から減らす処理をする。

Carter9 (14:33)

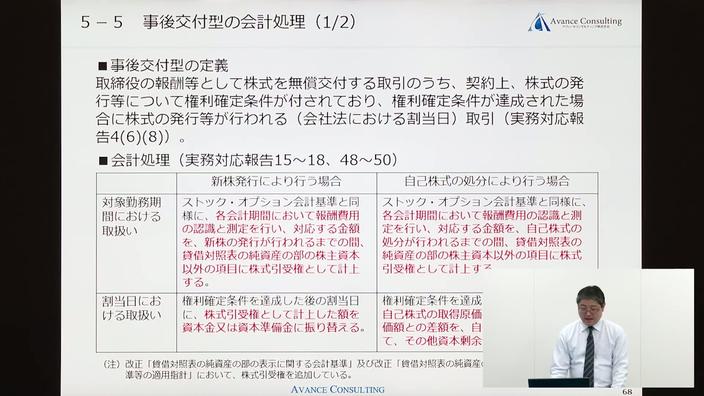

5-5 事後交付型の会計処理

■事後交付型の定義

■会計処理

・対象勤務期間における取扱い。貸方は新しい勘定科目「株式引受権」がでてくる。純資産の部、株主資本以外の項目、新株予約権と同じ並び。

■事後交付型について想定される取引(例)

5-6 事後交付型の設例

■設例(新株発行により行う場合)(実務対応報告設例2)

Carter10 (15:04)

Ⅵ 株式交付信託の会計処理

6-2 会計処理

■個別財務諸表における処理

①総額法の適用

・2つの要件を満たした場合には信託の資産・負債・損益を企業の資産・負債・損益として計上する。

②自己株式処分差額の認識時点

③従業員へのポイントの割当等に関する会計処理

(1)ポイントの割当時(引当金の計上)

(2)株式交付時(引当金の取崩し)

④期末における総額法等の会計処理の留意点

・信託に残存する自社の株式は信託における帳簿価額で自己株式に計上する。

■連結財務諸表における処理(子会社又は関連会社への該当の判定)

Carter11 (38:25)

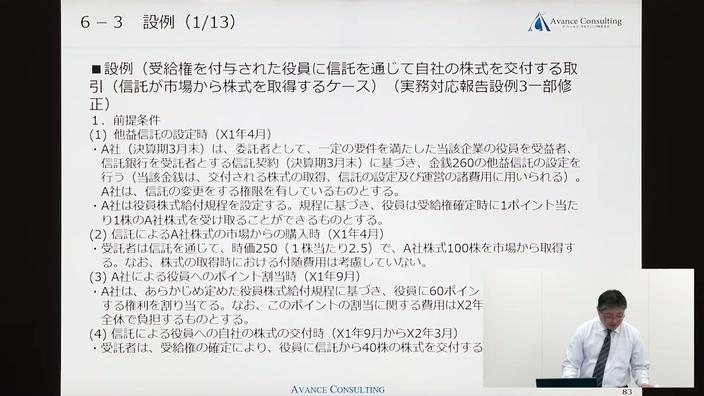

6-3 設例

■設例(受給権を付与された役員に信託を通じて自社の株式を交付する取引(信託が市場から株式を取得するケース))(実務対応報告設例3一部修正)

・実務対応報告設例に書いていない仕訳を記載!同じ取引におけるA社と「信託」両者の対の仕訳詳細表。