「100%グループ内分割・現物分配の税務」トータル解説講座 第1回 分割の適格判定と繰越欠損金全4本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(20210409 第1回.zip / 1.2MB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :あいわ税理士法人 税理士 佐々木みちよ

収録日時 :2021年4月9日

◆収録内容・チャプター

Chapter1(27:30)

1 分割とは

2 分割でできること

〇一事業部門を他社に移動(同一事業の集約)

・分割は包括承継だが、事業譲渡は個々の資産負債、権利義務を一つ一つ移転する手続きが必要。

〇一事業部門を他社に移動(ホールディングカンパニー化)

〇個別資産を他社に移動

〇個別資産を他社に移動(子会社の孫会社化)

〇個別資産を他社に移動(孫会社の子会社化)

3 分割の典型例

・100%グループ内で行われる分割は、以下の典型例がほとんどを占める。

〇吸収分割

①100%子から親への分割

②100%兄弟関係の分割

③100%親から子への分割

〇新設分割

①100%兄弟関係を設立する分割

②100%子会社を設立する分割

☆典型例をまとめた図で、分割型分割か分社型分割かが一目でわかる

Chapter2(13:15)

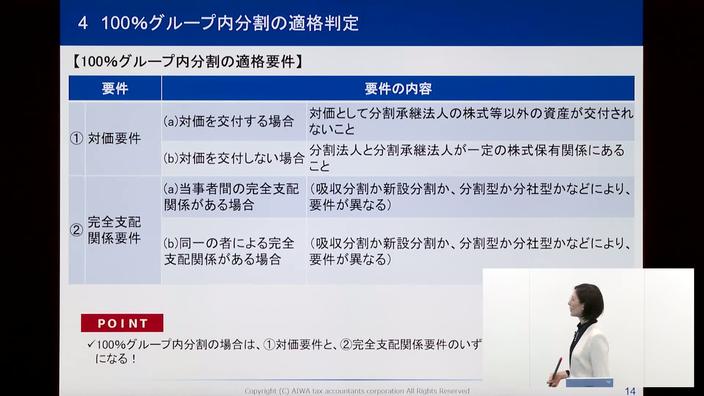

4 100%グループ内分割の適格判定

〇100%グループ内分割の適格要件

☆典型例をまとめた図で、適格判定が簡単にできる

Chapter3(28:32)

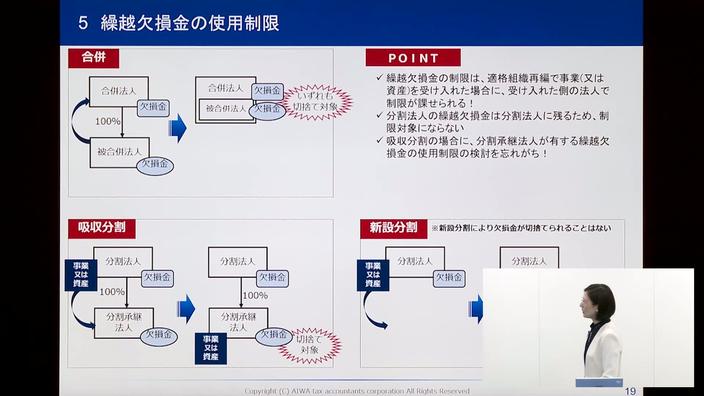

5 繰越欠損金の使用制限

・適格分割で事業(又は資産)を受け入れた場合に、分割承継法人で使用制限が課せられる

6 繰越欠損金の使用制限がないケース

①支配関係発生から5年経過後の分割

②設立時から支配関係がある法人間の分割

③みなし共同事業要件を満たす分割

・みなし共同事業要件は、合併と異なる部分があるため、要注意

7 繰越欠損金の使用制限判定フローチャート

Chapter4(10:15)

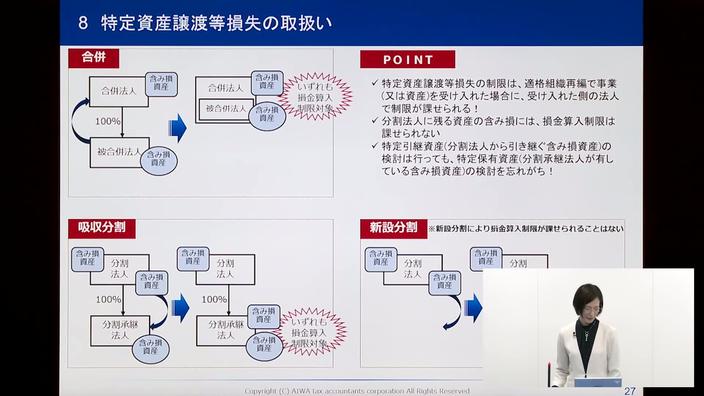

8 特定資産譲渡等損失の取扱い

・適格分割で事業(又は資産)を受け入れた場合に、分割承継法人で損金算入制限が課せられる

9 特定資産譲渡等損失の損金算入制限がないケース