「100%グループ内分割・現物分配の税務」トータル解説講座 第2回 分割の税務処理と陥りやすい落とし穴全3本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(20210409 第2回.zip / 1.7MB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :あいわ税理士法人 税理士 佐々木みちよ

収録日時 :2021年4月9日

◆収録内容・チャプター

Chapter1(24:14)

1 分割の税務処理

2 適格分割型分割の税務処理

・分割型分割は、部分的な合併と考えると分かりやすい。

①100%兄弟関係の分割の場合

②100%子から親への分割の場合

・親法人には分割承継法人としての立場と分割法人の株主として立場の両方がある。

3 適格分社型分割の税務処理

・分社型分割は、出資の仲間と考えると分かりやすい。

〇100%親から子への分割の場合

Chapter2(14:35)

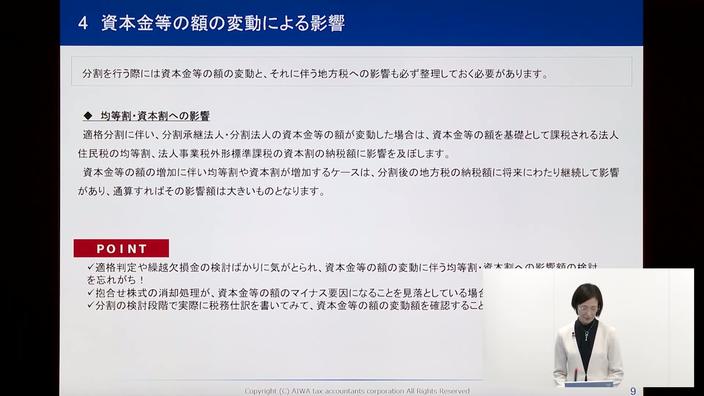

4 資本金等の額の変動による影響

・資本金等の額は、一旦増加すると法人の任意で減らすことが難しい。

・事業所が多い法人は、均等割の増加額に要注意。

5 分割が消費税申告に与える影響

①納税義務判定

・特殊なルールあり。

▶吸収分割の場合

▶新設分割の場合

②簡易課税制度の適用可否判定

・特殊なルールあり。

▶吸収分割の場合

▶新設分割の場合

6 分割によりみなし事業年度は生じるのか?

Chapter3(14:56)

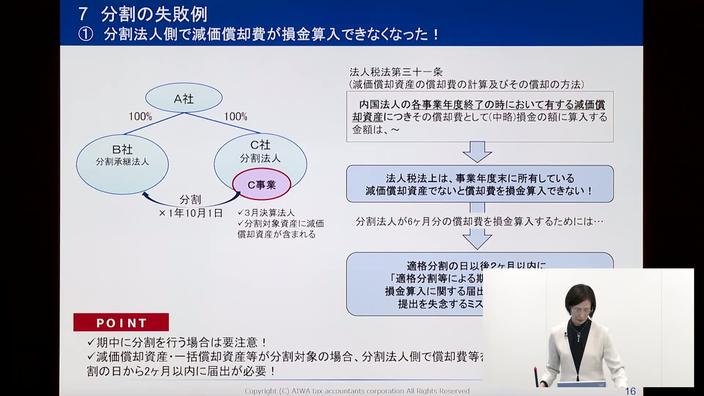

7 分割の失敗例

①分割法人側で減価償却費が損金算入できなくなった!

・期中の適格分割では、届出書の提出が必要。

②分割により多額の不動産取得税が課せられた!

〇不動産取得税の非課税要件

・一定の要件を満たさないと不動産取得税は非課税にならない。特に100%グループ内分割の場合に、事前検討が漏れていることが多い。