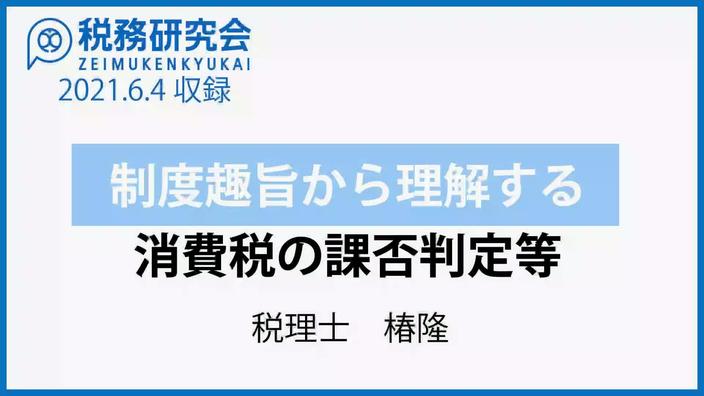

制度趣旨から理解する消費税の課否判定等全4本

このセットは視聴期限を過ぎました。

配信終了日時:2022/04/01 00:00

※本動画の視聴期限は2022年1月31日です。

上記右側とTOP画面に表示されている 視聴期限:2022年2月10日 の記載は誤りです。お詫びして訂正いたします。

認定申請用の「視聴コード」入力フォームはこちらから

※視聴コードには、各chapter(動画)の最後に表示された1桁のコードをchapter番号順につなげて4桁のコードとしたものを入力してください。

※視聴コードには、各chapter(動画)の最後に表示された1桁のコードをchapter番号順につなげて4桁のコードとしたものを入力してください。

Chapter 1

第一部 消費税法の考え方

Ⅰ 所得税、法人税との相違点等

1 所得税と法人税の共通点等

2 消費税の性格等からみた法人税・所得税との相違点

3 消費税は所得課税ではないことを肝に銘じよう

Ⅱ 消費税の課非判定の手順

第二部 消費税法の基礎

Ⅰ 消費税の構造

1 基本的な仕組み

2 納付税額の計算方法

Ⅱ 課税の対象

1 国内取引の課税の対象

2 輸入取引に係る課税の対象

Chapter 2

Ⅲ 国境を超えて行う役務の提供に係る課税関係

1 電気通信利用役務の提供に係る課税関係

2 特定役務の提供に係る課税関係

Ⅳ 非課税取引

1 非課税となる国内取引

2 非課税となる外国貨物の引取り

Chapter 3

Ⅴ 輸出取引等に係る免税

1 輸出免税

2 輸出物品販売場に係る免税

3 その他の輸出免税

Ⅵ 課税標準と税率

1 原則

2 みなし譲渡の場合の課税標準

3 課税標準を計算する場合の留意事項

4 輸入取引に係る課税標準

5 税率

Chapter4

第三部 適格請求書等保存方式の概要

Ⅰ 適格請求書発行事業者の登録制度

1 概要

2 登録手続等

Ⅱ 適格請求書発行事業者の義務

1 適格請求書の交付義務等

2 交付義務が免除される取引

3 特殊な取引における適格請求書等の交付・保存

Ⅲ 適格請求書等保存方式における帳簿及び請求書等の記載事項

1 帳簿の記載事項

2 適格請求書の記載事項等

3 適格請求書等の写しの保存

4 適格請求書類似書類等の交付禁止等

Ⅳ 仕入税額控除の要件

1 保存すべき請求書等

2 帳簿のみの保存で仕入税額控除が認められる取引

3 免税事業者からの仕入れに係る経過措置

Ⅴ 適格請求書保存方式に基づく税額計算

1 売上税額の計算

2 仕入税額の計算