外国子会社合算税制(CFC)の税務調査動向 ―税務調査で問題となりやすいケースは?-全4本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(【国際税務研究会WEBセミナー】外国子会社合算税制の税務調査動向.pdf / 637.4KB)

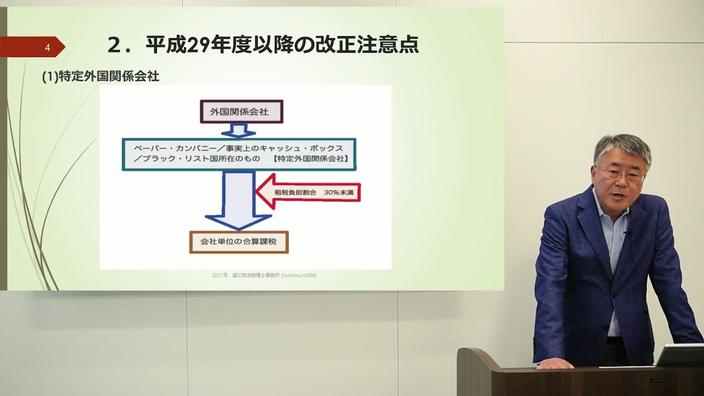

外国子会社合算税制においては平成29年度以降、「外国子会社の経済実態に即して課税すべき」との BEPS プロジェクトの基本的な考え方を踏まえた抜本的な改正が行われました。特に、ペーパーカンパニーや事実上のキャッシュ・ボックス等に該当する特定外国関係会社については、租税負担割合が20%以上であっても、会社単位の合算課税の対象とされたほか、部分合算課税の対象となる受動的所得の範囲についても拡充等が行われており、実務で対応しておくべき事項といえるでしょう。

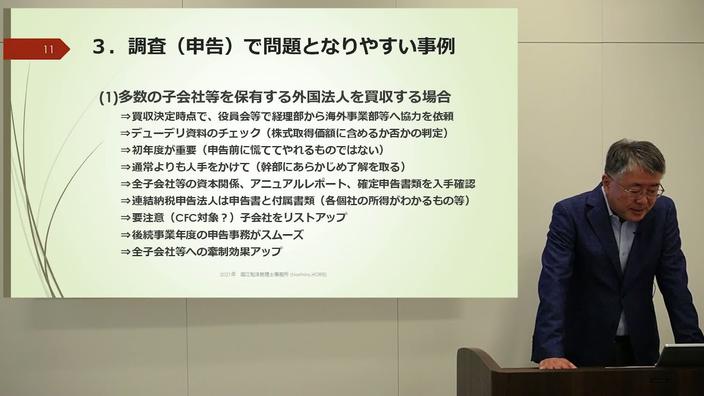

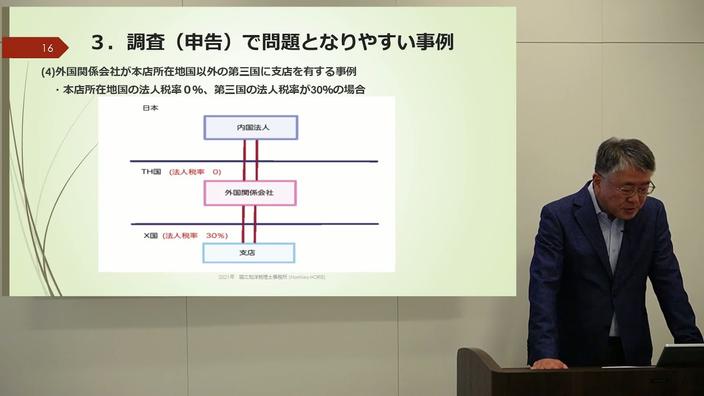

本セミナーでは、改正以前および改正後も踏まえて、税務調査で特に問題となりやすい取引について解説いただきます。具体的には、多数の子会社等を保有する外国法人を買収する場合や米国で連結納税等を適用している外国関係会社を買収した事例、外国関係会社が本店所在地国以外の第三国に支店を有する事例などを取り上げます。調査対応にお役立ていただけますと幸いです。

<内容>

・CFCに係る実地調査の状況

・特定外国関係会社

・経済活動基準

・ペーパーカンパニー

(実体基準<充足書類>、管理支配基準<充足書類>、推定規定、解散・清算の事例など)

・多数の子会社等を保有する外国法人を買収する場合

・子会社等を保有する米国会社を買収した事例

(連結納税適用の取り扱い、LLC子会社等の取り扱い)

・外国関係会社が本店所在地国以外の第三国に支店を有する事例

<講師>

税理士 堀江 知洋

東京国税局にて長期にわたり国際課税を担当。課税第一部資料調査第四課総括主査(国際的租税回避スキーム解明PT担当)、JITSIC(国際タックスシェルター情報センター)ロンドン事務所初代日本代表、税務大学校教授、調査第一部特別調査官(金融担当)、主任国際税務専門官、国際調査課長、国際監理官、令和2年7月に日本橋税務署長を経て退官。現在、税理士、(社)志士ネットワーク(DPN)代表理事。

<撮影月>

2021年9月