2021年7月に合意されたデジタル課税とグローバル・ミニマム課税の概要と今後の影響全3本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(20210909 国際税務研究会主催セミナー『デジタル課税・ミニマムタックス2021年7月合意』.pdf / 1.1MB)

<内容>

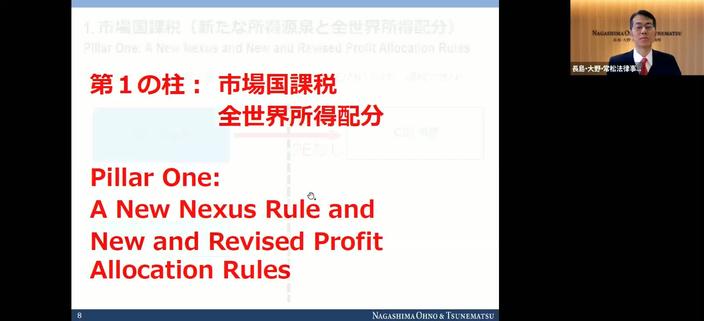

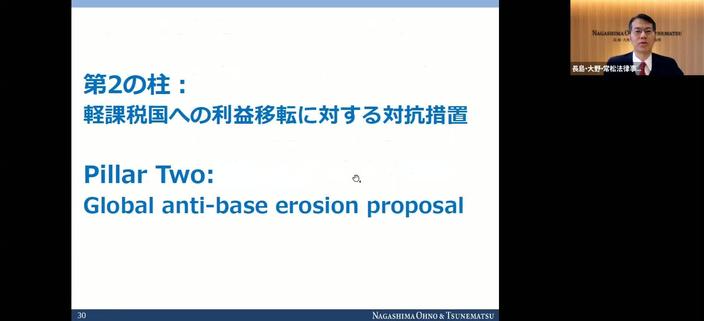

2021年7月、G20においてOECDのデジタル経済に関する2つの柱が承認されました。第1の柱は、デジタル企業に対し、物理的な拠点のない国に課税権を認めて利益を再配分するものであり、第2の柱は、グローバル・ミニマム課税です。

第1の柱では、売上高200億ユーロ、利益率10%超の多国籍企業を対象とし、その超える部分の20~30%を市場国に配分します。対象となる日本企業は限られますが、将来は基準額が引き下げられる可能性もあり、制度の概要を知っておくことは必要です。第2の柱では、各国での実効税率が(少なくとも)15%を下回る場合に最終親会社で課税する制度(所得合算ルール)が中心となります。日本企業の場合、新興国の現地法人の取扱いが問題となります。

本セミナーでは、制度の概要を説明したうえで、日本企業にとってどのような意味を持つのかを解説します。

<チャプター>

市場国による課税のための新ルール

新たな所得源泉(物理的拠点不要)

全世界所得配分

ミニマム・タックス

底辺への競争への終止符

<講師>

長島・大野・常松法律事務所パートナー 弁護士 南繁樹

1994年東京大学法学部卒業。1997年東京弁護士会登録。2003年New York University School of Law卒業(LL.M in Corporate Law、LL.M. in Tax Law)卒業。2010年東京大学法学部非常勤講師(法と経済学)、2016年神戸大学法科大学院客員教授(租税法)、2017年上智大学法科大学院非常勤講師(租税法)。2017年~2018年IFA(国際租税協会)Asia-Pacific Chair。経済産業研究所「これからの法人に対する課税の方向性」プロジェクトメンバー。

専門はM&A及び税務。税務の経験分野は、移転価格税制、国際的組織再編、租税条約、国内国外投資ファンド、源泉所得税、法人税全般、金融商品、相続税等の全般に及ぶ。税務訴訟、審査請求(国税不服審判所)、税務調査、税務意見書の作成、取引に関する事前アドバイスなど、様々な局面に対応。

<撮影月>

2021年9月