親子ローン・債務保証等に係る移転価格実務上の留意点全7本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(【国際税務研究会主催セミナー】親子ローン・債務保証等に係る移転価格実務上の留意点.pdf / 1.6MB)

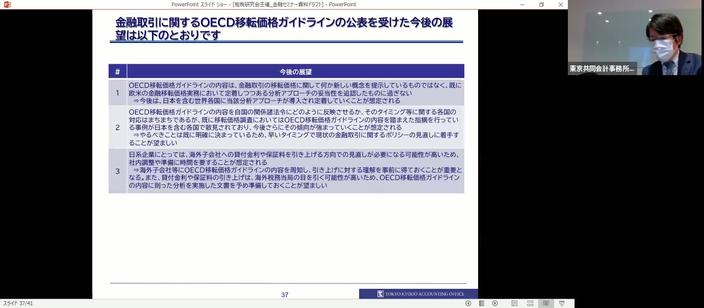

2020年2月に公表された「金融取引に関するOECD移転価格ガイドライン」の内容を受けて、グループ内で行われている金融取引に関する移転価格ポリシーの見直しに既に着手されている、あるいは今後見直しを検討されている企業も多いのではないでしょうか。

OECD移転価格ガイドラインは、金融取引の価格設定を行う上で具体的な指針を提示していますが、いざ自社グループの移転価格ポリシーに落とし込もうとすると、様々な課題に直面し思うように進んでいないケースを耳にします。

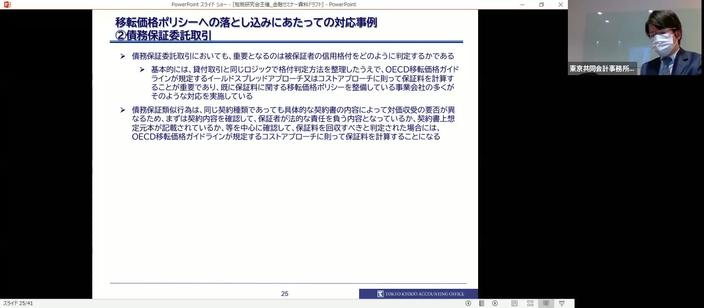

海外子会社の経営状況によって、親子ローンや債務保証等の利率を区分すべきか? 利率を区分する場合、その算定根拠や算定方法は?

親会社を介さない海外子会社間での金融取引の利率設定方法は、どのように整理するのが望ましいのか?

日本側での税務調査の動向は?(事務運営指針3-8の(1)と(2)の整理)

海外側で親会社への利息支払について損金否認をチャレンジしてくる国もあるが、その対応は?など

本セミナーでは、OECD移転価格ガイドラインの内容を踏まえ、移転価格ポリシーに落とし込む上での留意点を解説し、OECD移転価格ガイドラインに則って既に移転価格ポリシーを整備している企業の具体的な対応事例もご紹介します。

<内容・チャプター>

1.金融取引に関するOECD移転価格ガイドラインの概要

①貸付取引、債務保証委託取引及びキャッシュプーリングに関する主要な規定 16:48

2. 移転価格ポリシーへの落とし込みにあたっての留意点、対応事例

<講師>

丸山裕司

<撮影月>

2021年9月