海外取引に対する源泉所得税の税務調査動向ー調査で指摘されやすいケースは?全3本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(海外取引に対する源泉所得税の税務調査動向20220517【国際税務研究会主催セミナー】 .pdf / 2.2MB)

■セミナー内容

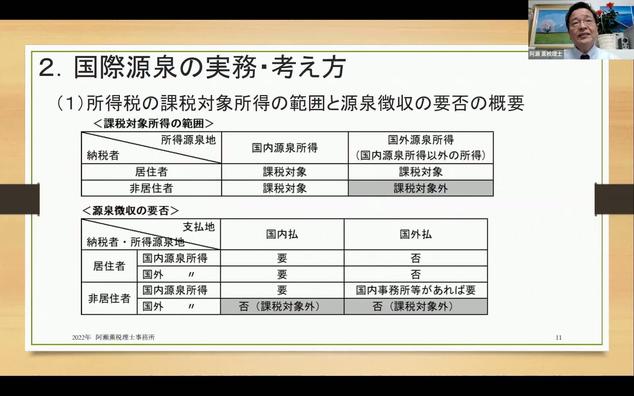

日本をはじめ多くの国では,居住者・内国法人には国内・国外のどこで所得を稼得しても課税の対象とする一方,非居住者・外国法人にはその国に源泉を有する、いわゆる「国内源泉所得」を稼得した場合にのみ課税を行う仕組みを採っています。

そして、非居住者・外国法人に対して、例えば配当、利子、使用料など源泉徴収の対象となる国内源泉所得の支払いをする者は、その支払いの際に所得税等を源泉徴収することとされています。そのため、企業等の源泉徴収義務者においては、国内源泉所得の種類や課税態様、その後の租税条約の検討まで押さえておくことは実務で必須といえるでしょう。

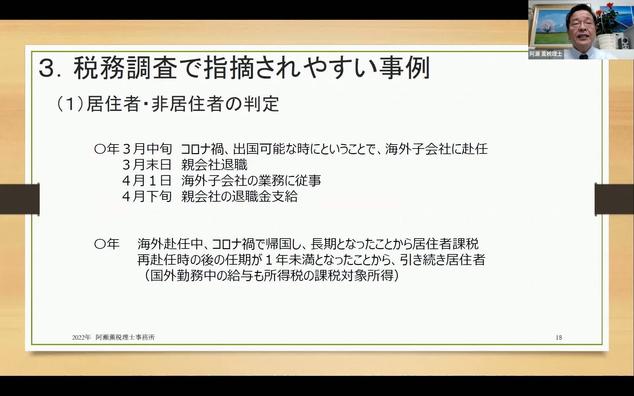

本セミナーでは、海外取引調査のうち源泉所得税の調査で問題となりやすい取引について解説いただきます。具体的には、外国法人に対する工業所有権等の使用料支払いに関する事例や、租税条約によって国内法の所得源泉地が置き換えられる事例、またコロナ禍において海外出向者が一時帰国および長期化した際の給与所得の課税関係などを取り上げます。

<内容・チャプター>

1、税務調査動向

・海外取引法人に係る源泉所得税調査の件数状況

・源泉調査の基礎知識

(調査担当部署、調査の流れと事前通知、調査資料の準備依頼、調査終了時の手続(自主納付と告知処分、加算税))など

2、国際源泉の実務・考え方

・所得税の課税対象所得の範囲と源泉徴収の要否の概要

・源泉徴収要否の判断ポイント

・源泉徴収の対象となる支払金の概要

・国内源泉所得のうち「人的役務関係」

・国内源泉所得のうち「使用料関係」

・租税条約における使用地主義と債務者主義

3、税務調査で指摘されやすい事例

・居住者、非居住者の判定(子会社出国時、一時帰国の影響等)

・人的役務(短期滞在者、入国後待機期間、技術的役務、プロスポーツ選手等)

・使用料(車両・ 機器等 、受益者)

・人的役務と使用料(番組制作、ビデオ録画、LIVE 配信)

・グレーゾーンへの対応(入国日、職務発明、連帯債務)

<講師>

税理士 阿瀬 薫

国税庁法人課税課課長補佐、税務大学校研究部教授、東京国税局課税第一部国税訟務官、沖縄税務署長、東京国税不服審判所横浜支所長、国税不服審判所沖縄事務所長、熊本国税不服審判所長