「居住用家屋(の譲渡)」の当否判定の在り方全4本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(20221122 テキスト.pdf / 1MB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :税理士 亀山孝之

収録日時 :2022年11月22日

◆収録内容・チャプター

Chapter1(30:05)

資料1 〇居住用財産の譲渡の特別控除(租特法35条1項・2項)

1 制度の概要

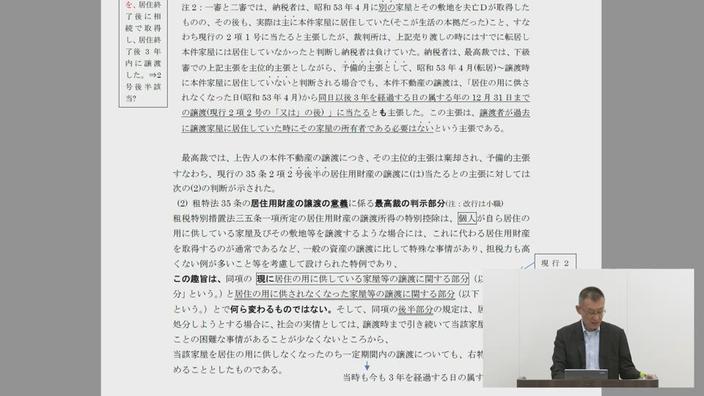

2 最高裁平元.3.28判決の事件と判示(その後の松江地裁平25.12.26判決などに影響)

(1)事実関係の骨格部分と争点

(2)租特法35条の居住用財産の譲渡の意義に係る最高裁の判示部分

〈まとめ〉

Chapter2(29:19)

資料2 「居住用家屋」(現行租特法35条2項1号)の当否判断の在り方

松江地裁・平成25年12月26日判決【税務大学校ホームページの税務訴訟資料・第236号―241に登載】を読みやすく補正したもの

1 原告が争った更正処分の概要

2 争点

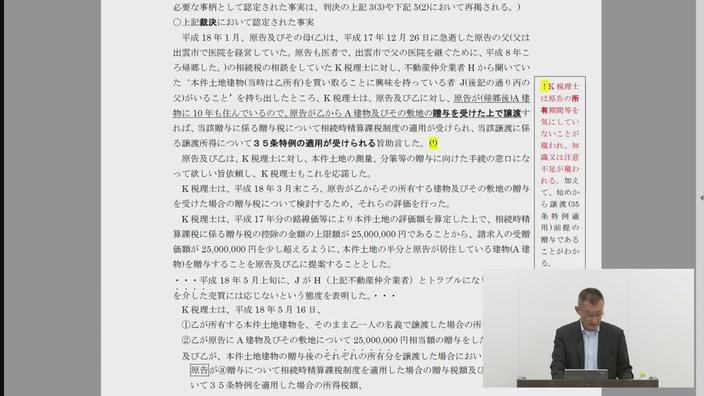

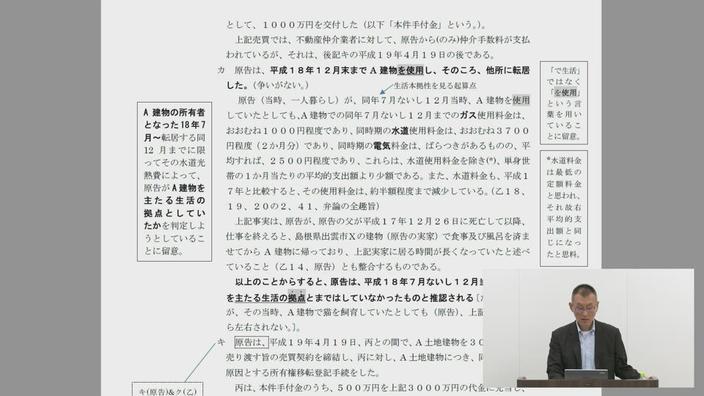

3 争いがない事実等(争いがない事実に、証拠を統合して認められる事実)

4 争点…A土地建物の譲渡は、「その居住の用に供してい」た家屋等の譲渡(措置法35条1項)といえるか…に対する主張

ア 原告

イ 被告

Chapter3(34:37)

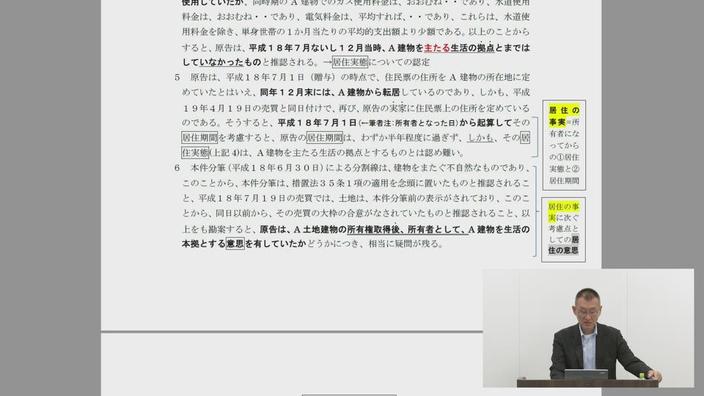

5 争点に対する当裁判所の判断

(1)措置法35条1項の解釈

(2)基礎となる事実の認定

(3)A土地建物が、居住の用に供していたといえるか否かについての検討

(4)小括

6 結論

Chapter4(14:38)

〈判事の要点を再掲〉

別紙 本件土地建物の図