移転価格税制・国外関連者寄附金の税務調査動向~調査事例や裁判事例から最近の傾向を読み解く~全5本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(seminar document 1213 ITRI.pdf / 1.6MB)

<内容>

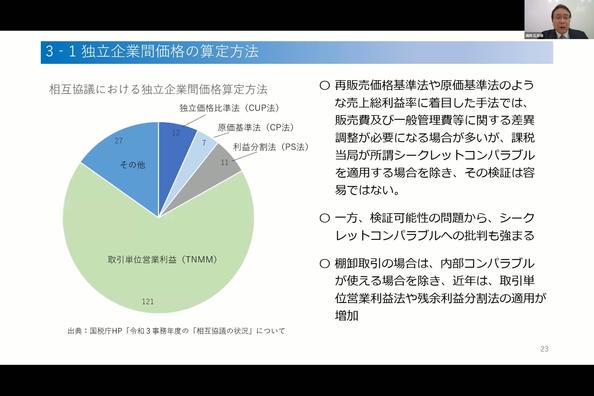

日本親会社が海外子会社との間で棚卸資産・役務提供・無形資産の供与等の取引を行っている場合、その取引に係る適正な対価を回収する必要があります。対価が未回収または回収の額が低額の場合には、移転価格税制や国外関連者寄附金等による追徴課税が行われる可能性があります。

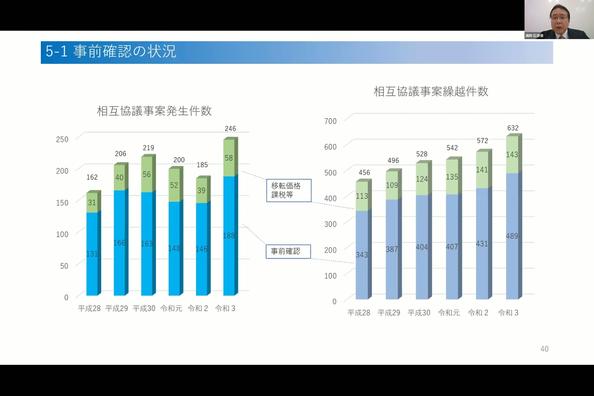

昨今の海外取引法人等に対する税務調査では、コロナ禍の影響により調査件数や申告漏れ所得金額は減っているものの、リスクの高い法人にターゲットを絞ってリソースを集中した手法により一件当たりの申告漏れ所得金額は増えています。引き続き、海外に子会社を有するすべての企業にとって、移転価格課税・寄附金課税のリスクマネージメントは不可避と言えるでしょう。

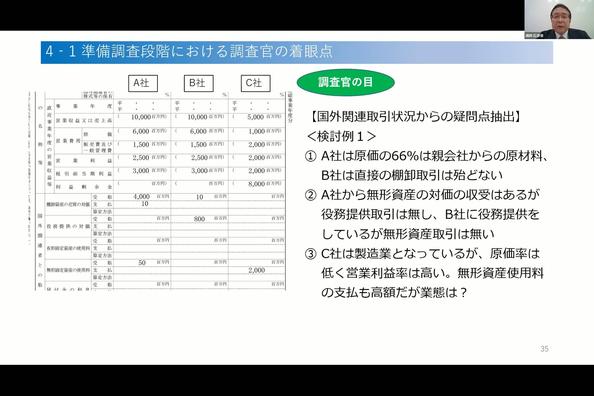

本セミナーでは、調査事例や裁判事例を通じて、実際の税務調査における調査担当者の着眼ポイントを具体的に紹介するとともに、そこから導かれる税務調査の対応策などについて解説いただきます。具体的には、①移転価格を念頭に置いた調査事案選定段階、②調査着手後の移転価格問題の有無の検討、③一般調査における移転価格や国外関連者寄附金問題の把握等の各場面における調査担当者の着眼点を解説し、事前に準備しておくべき事項等を取り上げます。

(注)本セミナーは、特定の事例や裁判内容を詳細に説明するものではありません。事例や裁判の判断の一部を引用しながら、移転価格や寄附金調査で問題となるポイントを整理し、事前の対応策を考えていきます。

<講師>

税理士 石井徹

平成7年に東京局調査第一部に新設された移転価格調査専担部門を皮切りに,通算で20年間に渡り移転価格を中心とした国際課税に関する調査,事前確認審査,訴訟対応等の幅広い業務に従事。東京局課税一部国税訟務官(国際班),調査第一部国際情報第1部門統括官,国際情報二課(現事前確認審査課)課長,国際調査課長,国際監理官を歴任し,日本橋税務署長を経て令和4年7月退官。

<チャプター>

<撮影日>

2022年12月13日