最新の裁決例が解き明かす勝負を決めた5つの視点全7本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(20221207 税務研究会 勝負を決めた5つの視点.pdf / 1.2MB)

*テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

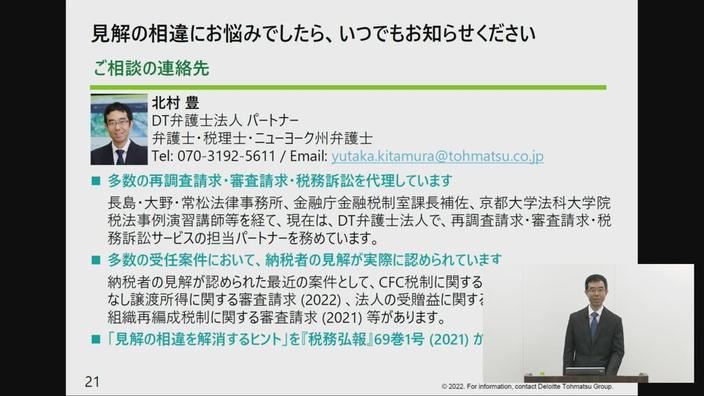

講師 DT 弁護士法人 パートナー 北村 豊(弁護士・税理士・ニューヨーク州弁護士)

収録日時 2022年12月7日

♦収録内容・チャプター

Chapter1 見解の当否は事実の推理で決まる (14:26)

〇見解の相違のほとんどは事実認定の問題です

Chapter2 視点1:契約書の判子が推理の出発点 (14:02)

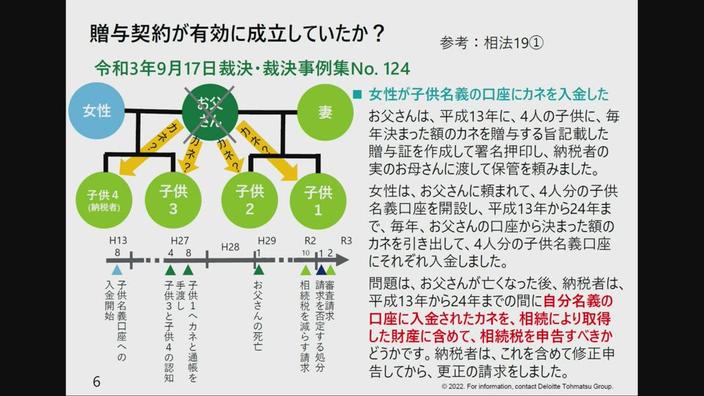

〇贈与契約が有効に成立していたか? (令和3年9月17日裁決 裁決事例集No.124掲載)

被相続人が毎年一定額を入金していた未成年の子名義の預金口座に係る預金は相続財産に含まれないと認定した事例

Chapter3 視点2:相手方の話と合致しているか (11:40)

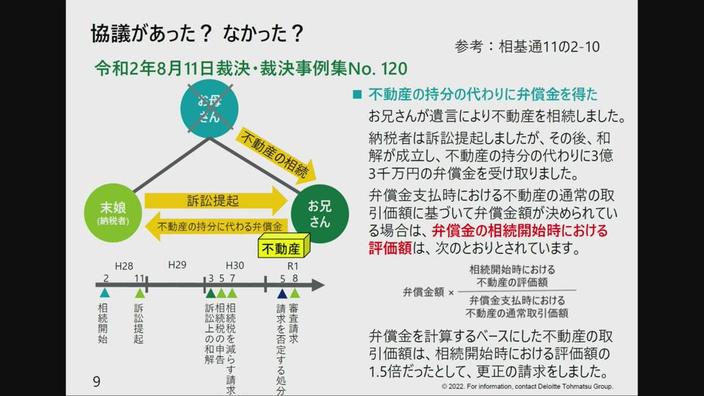

○協議があった? なかった?(令和2年8月11日裁決 裁決事例集No.120掲載)

取得財産に算入する遺留分減殺請求に基づく価額弁償金につき、相続税法基本通達 11の2-10《代償財産の価額》(2)に定める方法により計算すべきとした事例

Chapter4 視点3:客観的事実と符合しているか (12:39)

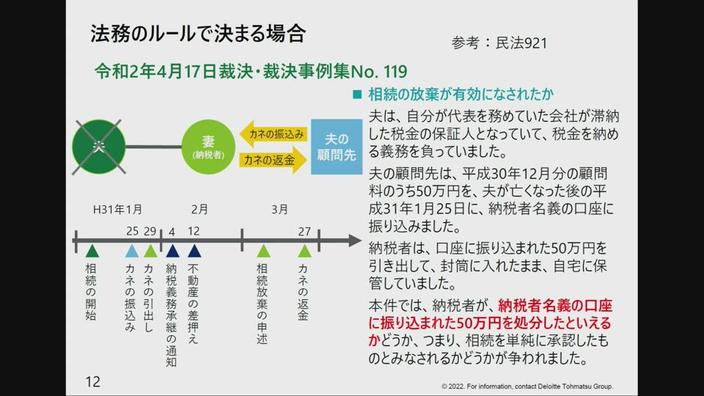

○法務のルールで決まる場合(令和2年4月17日裁決 裁決事例集No.119掲載)

相続放棄の申述をした請求人に対して、原処分庁が相続放棄の無効を前提として行っ た不動産の差押処分について、相続人である請求人の口座に振り込まれた被相続人の顧問料相当額を引き出した事実は法定単純承認事由となる相続財産の処分に該当しないとした事例

Chapter5 視点4:納税者の自白は誤認の元となる (10:58)

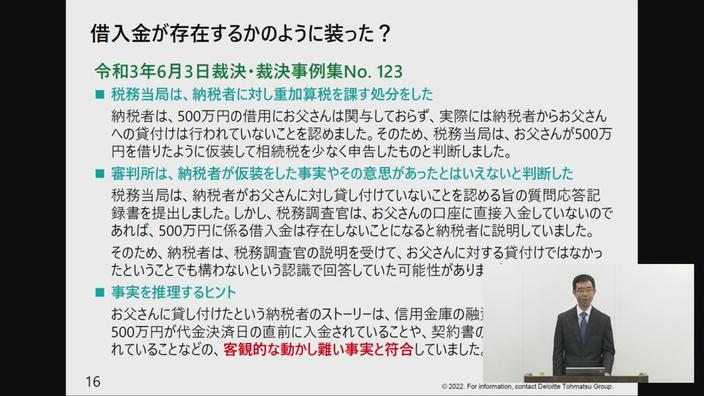

〇借入金が存在するかのように装った?(令和3年6月3 日裁決・裁決事例集 No. 123掲載)

請求人が、被相続人の借入金が存在しないのに存在するかのように仮装していたと認められないとして、重加算税の賦課決定処分を取り消した事例

Chapter6 視点5:当を得た経験則は武器になる (13:18)

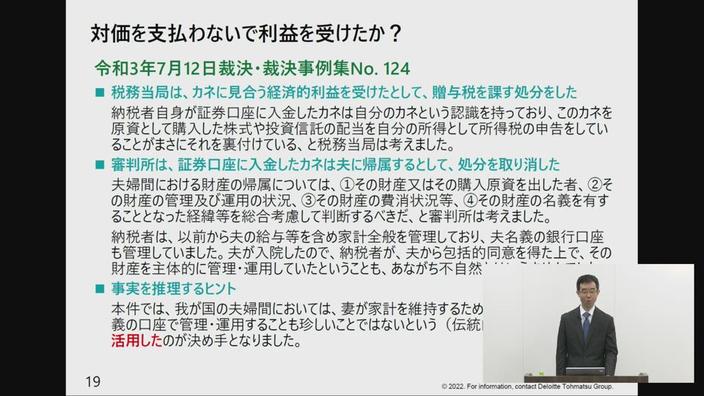

〇対価を支払わないで利益を受けたか?(令和3年7月12日裁決 裁決事例集No.124掲載)

請求人の夫名義の預金口座から請求人名義の証券口座に金員が入金されたことは、相続税法第9条に規定する対価を支払わないで利益を受けた場合に該当しないとした事例

Chapter7 さらに詳しく知りたい方は、ご参照ください (2:04)

〇書籍のご案内