グループ通算制度 移行初年度特有の申告・決算の留意点全9本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(グループ通算制度_移行初年度特有の申告・決算の留意点.pdf / 8MB)

令和4年4月1日からグループ通算制度が始まり、グループ通算制度の移行初年度ということで、初年度特有の決算上、税務上の留意点が存在しています。

そこで、本セミナーでは、決算上の留意点としては税効果額の対応や繰延税金資産の回収可能性を中心に、税務申告においては繰越欠損金の引継ぎ、投資簿価修正の加算措置に係る経過措置への対応などのグループ通算制度ならではの留意点を解説しています。

講師:公認会計士・税理士 足立好幸

収録日:2023年2月24日

【収録内容】

Chapter1(12:29)

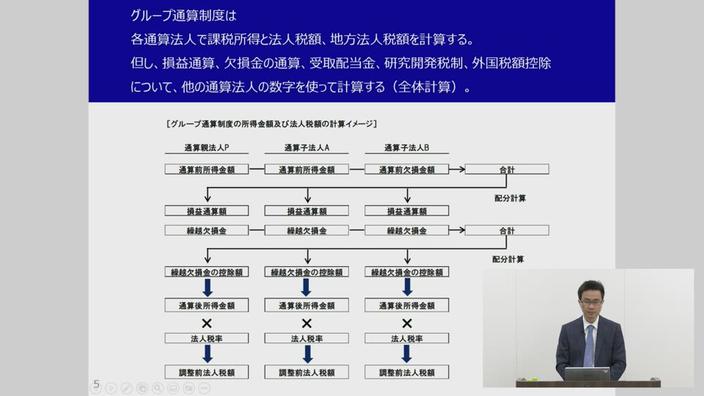

1 グループ通算制度のおさらい

Chapter2(15:07)

2-1 移行初年度の申告の留意点(1)はじめての通算確定申告書

Chapter3(26:25)

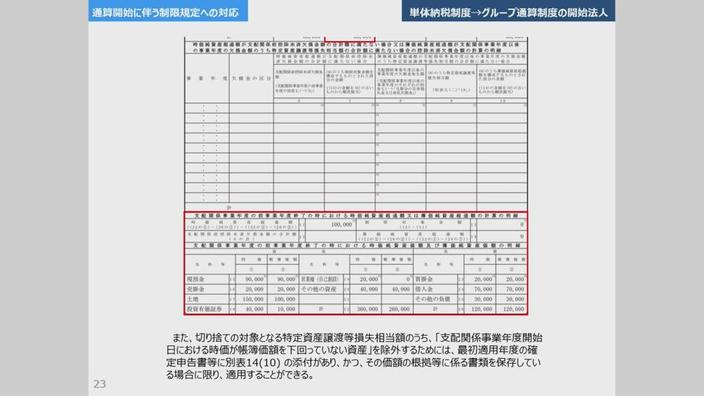

2-2 移行初年度の申告の留意点(2)通算開始に伴う制限規定への対応

Chapter4(12:26)

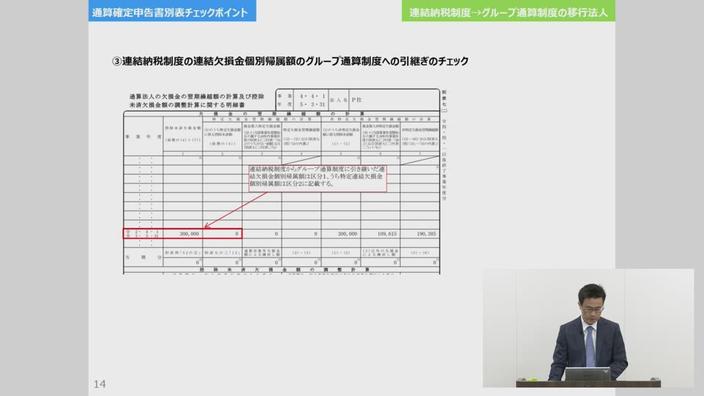

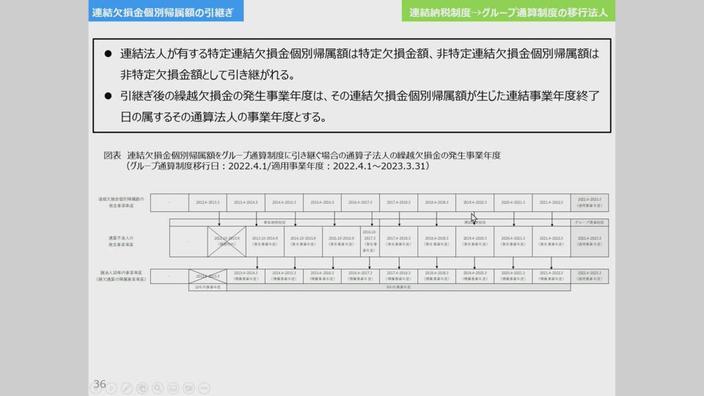

2-3 移行初年度の申告の留意点(3)繰越欠損金の引継ぎ

Chapter5(21:49)

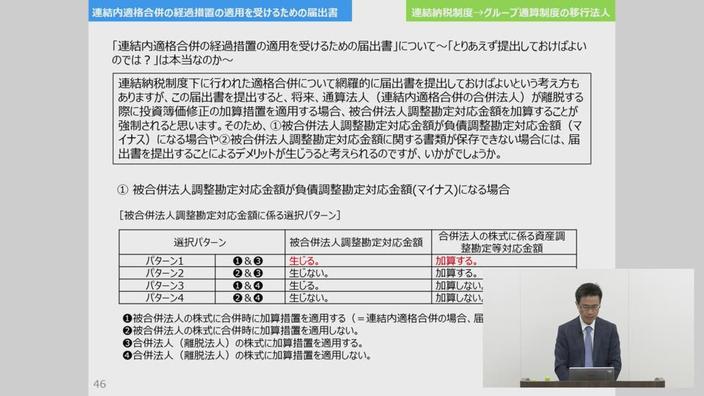

2-4 移行初年度の申告の留意点(4)投資簿価修正の加算措置に係る経過措置への対応

Chapter6(12:27)

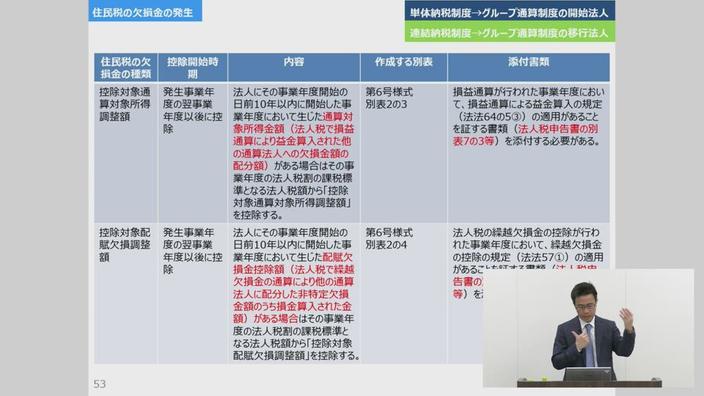

2-5 移行初年度の申告の留意点(5)住民税の欠損金への対応

Chapter7(16:53)

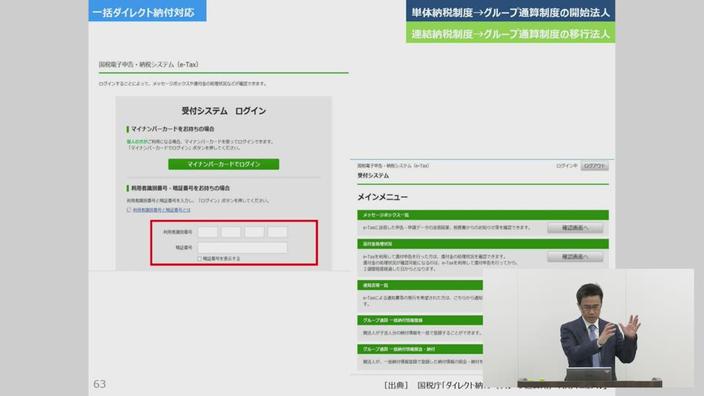

2-6 移行初年度の申告の留意点(6)電子申告、通算親法人の一括ダイレクト納付対応、申告期限の延長の承認申請

Chapter8(43:14)

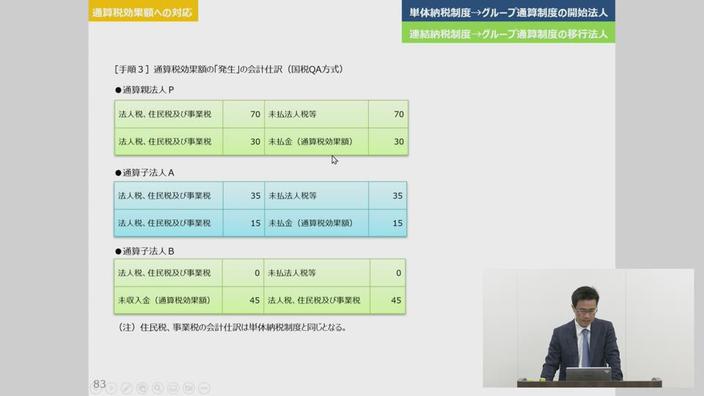

3-1 移行初年度の決算の留意点(1)通算税効果額への対応

Chapter9(25:35)

3-2 移行初年度の決算の留意点(2)繰延税金資産の回収可能性