ソフトウェアの会計と税務全6本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(テキストα.pdf / 858.8KB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :公認会計士・税理士 野村昌弘

収録日時 :2023年2月17日

ソフトウェアに関する会計・税務の基本的事項を解説します。ソフトウェアの概念・範囲、制作目的と取得原価に関する会計・税務処理、減価償却に関する会計・税務処理といった論点をしっかり学習します。会計基準及び実務指針の内容と税務調整として何が必要か理解できます。(令和5年度税制改正の内容は含まれておりません。)

◆収録内容・チャプター

Chapter1(16:32)

1.ソフトウェアの概念・範囲

1-1 会計基準における取扱い

・ソフトウェアとコンテンツの定義

・ソフトウェアとコンテンツの区分〈制作者側〉〈購入者側〉

・機器組込みソフトウェアと機器自体との区分〈制作者側〉〈購入者側〉

1-2 実務上の検討事項

①制作着手時に制作内容をきちんと把握できるような体制の構築

②ソフトウェアの処理に関するガイドラインの整備と手続の明確化等

③プロジェクトコードの付番とプロジェクト管理台帳の整備

Chapter2(20:53)

2.ソフトウェアの制作目的と取得原価に関する会計処理

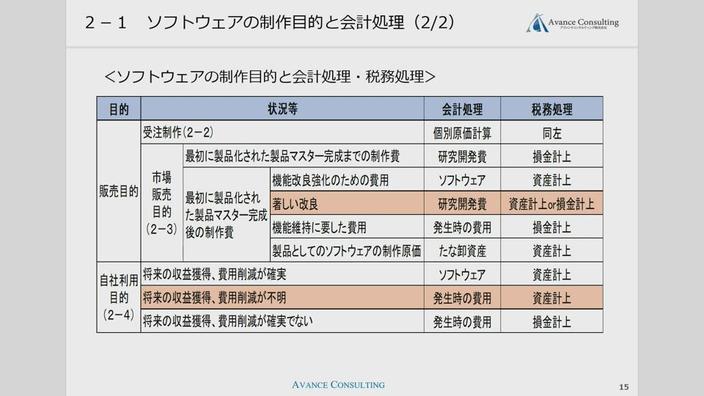

2-1 ソフトウェアの制作目的と会計処理

2-2 受注制作のソフトウェアの取扱い

・現在は収益認識会計基準で判断

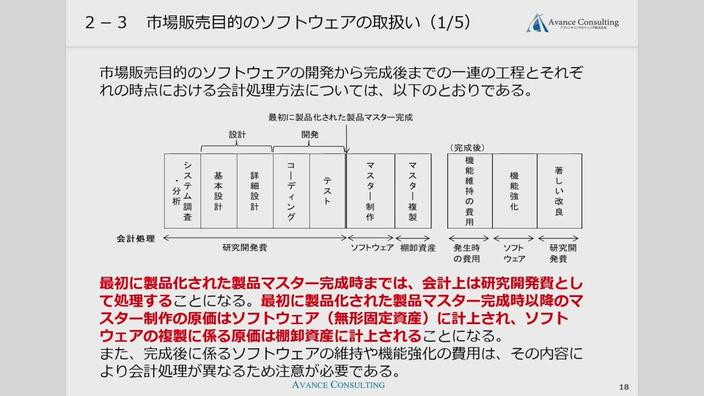

2-3 市場販売目的のソフトウェアの取扱い

・開発から完成後までの工程とそれぞれの時点における会計処理方法を示した図

・「最初に製品化された製品マスター」完成まではすべて研究開発費

・製品マスター完成後の著しい改良に当たる費用、これが成功するかわからないため会計は研究開発費として費用処理を求めている

(1)開発時の処理

・「最初に製品化された製品マスター」の完成時点は社内書類を整備して証明する

(2)製品マスター完成後の制作費に係る処理

・製品マスターの機能維持に要した費用は発生時の費用

(3)改良時の処理

・大幅な改良か、通常の改良・強化なのかの判断は会計基準上の判断基準を開発部門に伝える

Chapter3(18:51)

2-4 自社利用目的のソフトウェアの取扱い

(1)資産計上の判断基準

・将来の収益獲得又は費用削減が確実と認められる場合、資産計上

・「将来の収益獲得又は費用削減が確実と認められる」状況の考え方と例

・ソフトウェアが資産計上される一般的な例

(2)資産計上の開始時点と終了時点

・立証できる証憑の例

(3)ソフトウェアの大幅な変更の処理

・購入ソフトウェアの価額も含めて費用処理

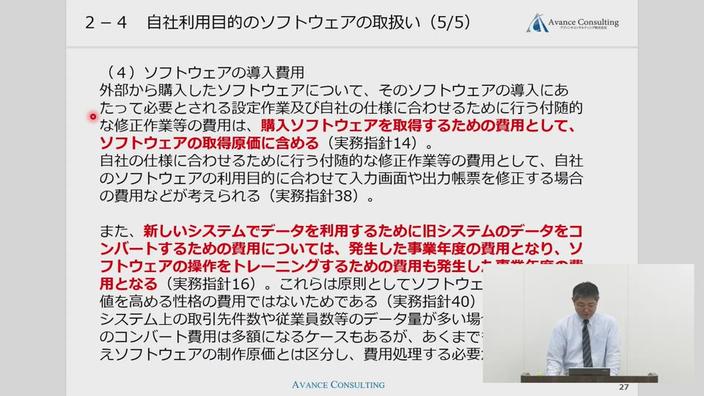

(4)ソフトウェアの導入費用

・コンバート費用は多額であってもソフトウェアの原価とは区別し、費用処理

2-5 ソフトウェアの表示

2-6 制作原価の集計範囲

・人件費をどのように集計し、配賦するか

Chapter4(09:51)

3.ソフトウェアの取得原価に関する税務処理

3-1 ソフトウェアの取得原価に関する税務処理

・外部購入か、自社製作かという取得形態で規定

(1)購入の場合

(2)自社製作の場合

・税務上の取得価額に算入しないことができる費用

・「将来の収益獲得又は費用削減にならないことが明らか」→損金処理。だから「不明」なものは会計上は費用処理、税務上は資産計上

(3)ソフトウェアの大幅な改良の処理方法

・会計上は研究開発費、税務上は資産計上又は損金計上

Chapter5(29:22)

4.ソフトウェアの減価償却に関する会計・税務処理

4-1 ソフトウェアの減価償却方法

4-2 市場販売目的のソフトウェアの減価償却方法

(1)市場販売目的のソフトウェアの減価償却の方法

・合理的な償却方法は2つ

・毎期の減価償却額は「残存有効期間に基づく均等配分額」を下回ってはいけない

・見込有効期間は原則として3年以内

・見込販売数量又は見込販売収益に基づく減価償却費の計算の例

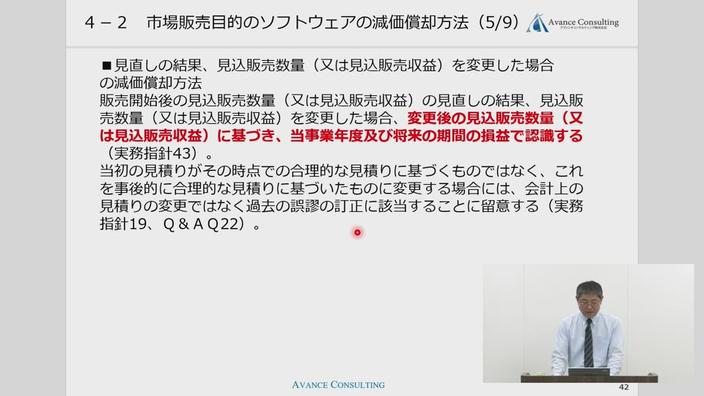

・販売開始後に見込販売数量又は見込販売収益を変更した場合の減価償却費の計算の例

・各事業年度末の未償却残高が翌期以降の見込販売収益を上回ることとなった場合の当該超過額の費用又は損失の処理方法

4-3 自社利用目的のソフトウェアの減価償却方法

(1)自社利用目的のソフトウェアの減価償却の方法

・一般的には定額法

・耐用年数は原則として5年以内

・利用可能期間の見直しを行った場合

4-4 ソフトウェアの減価償却に関する税務処理

・減価償却資産であり、定額法で償却する

・市場販売目的のソフトウェア減価償却方法は会計と税務で異なる

Chapter6(17:59)

5.ソフトウェアの除却に関する会計・税務処理

5-1 自社利用ソフトウェアの除却処理

(1)使用する見込みがなくなった場合

(2)部分的な除却

(3)税務処理

6.(参考)ソフトウェア制作費等に係る会計処理及び開示に関する研究資料

6-1(参考)研究資料の公表

6-2(参考)実務上の課題