試験研究費の会計と税務全6本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(20230217 試験研究費テキスト.pdf / 872.4KB)

※テキストは上記緑色のボタンからダウンロードいただけます。動画は説明文の下のサムネイルをクリックすると再生されます。

講師 :公認会計士・税理士 野村昌弘

収録日時 :2023年2月17日

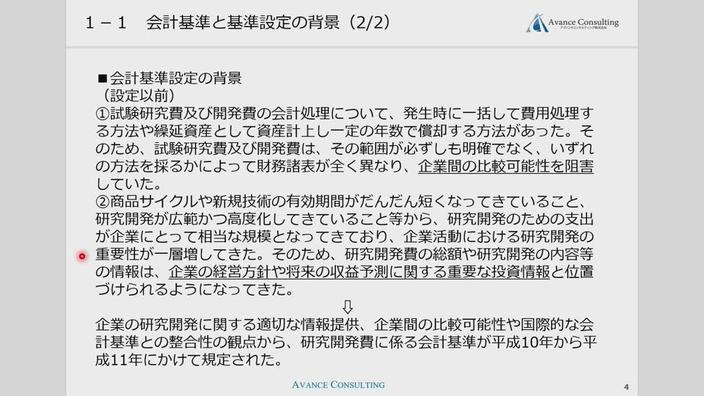

「研究開発費等に係る会計基準」及び「研究開発費及びソフトウェアの会計処理に関する実務指針」は、平成11年4月1日以降開始する事業年度より適用されており、現在までに大きな改正が少ないため、あまり目にする機会が少ない基準です。そのため、経理担当者でも研究開発費に関する会計・税務の基本的知識を理解していない方も多くいらっしゃいます。

本Webセミナーでは、研究及び開発の定義、研究開発費を構成する原価要素、研究開発費に係る会計処理、繰延資産の開発費との関係、会計と税務の違い、試験研究費と税務処理、試験研究費の特別税額控除といった基本的論点をしっかり学習します。上記会計基準及び実務指針の内容と税務調整として何が必要か理解できます。研修機会が少ないテーマですので、是非ご活用ください。(令和5年度税制改正の内容は盛り込まれておりません。)

◆収録内容・チャプター

Chapter1(12:32)

1.研究及び開発の定義

1-1 会計基準と基準設定の背景

1-2 研究及び開発の定義

・研究・開発に含まれる典型例と含まれない典型例

・研究開発費は組織の形式的な部門では判断せず、実質的な内容で判断する

・「著しい改良」かどうかは各企業が証跡を残しておく

Chapter2(29:26)

2.研究開発費を構成する原価要素

2-1 研究開発費を構成する原価要素

・実務上の留意点(①労務費の集計、②研究開発費の集計範囲、③原価計算における機能別集計)

3.研究開発費に係る会計処理

3-1 研究開発費に係る会計処理 まとめ

3-2 原則的な処理

・費用処理が求められる理由

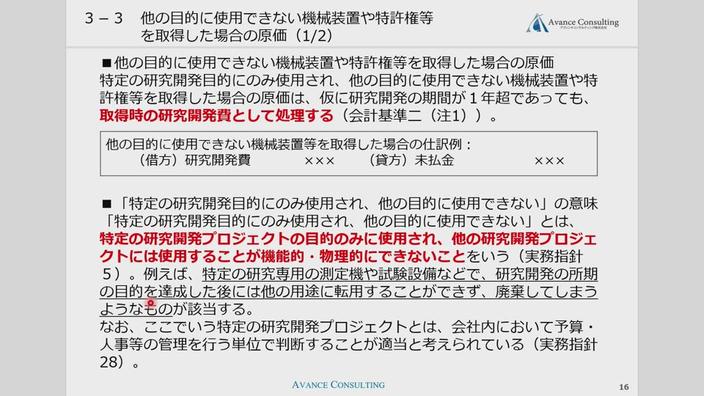

3-3 他の目的に使用できない機械装置や特許権等を取得した場合の原価

・他の目的に使用できない場合は研究開発費、使用できる場合は資産計上

・他の目的に使用できる場合は資産計上し、減価償却費を研究開発費として処理

3-4 委託研究に係る費用

・研究が失敗した場合の処理と実際の事例(医薬品業の会社)

3-5 受託研究、共同研究に係る費用

・共同研究に係る費用、委託研究の場合と同様、検収基準を明確化し、共同契約において自己負担分を明確にしておく

3-6 実証プラントなどの装置そのものの研究開発費用

・将来生産設備として使用する可能性があるか否かを問わず、すべて研究開発費

・良品の試作品が得られる場合も研究開発費として処理、税務上は試作品を資産計上する場合もある

3-7 企業結合

・企業結合により被取得企業から受け入れた資産は一定の場合に無形資産に計上

Chapter3(12:46)

4.研究開発費に係る表示

4-1 研究開発費の費用処理方法

・原則は一般管理費。一部当期製造費用として認められる場合あり、その例

・当期製造費用として処理しその大部分が期末仕掛品になる場合は妥当な会計処理ではない

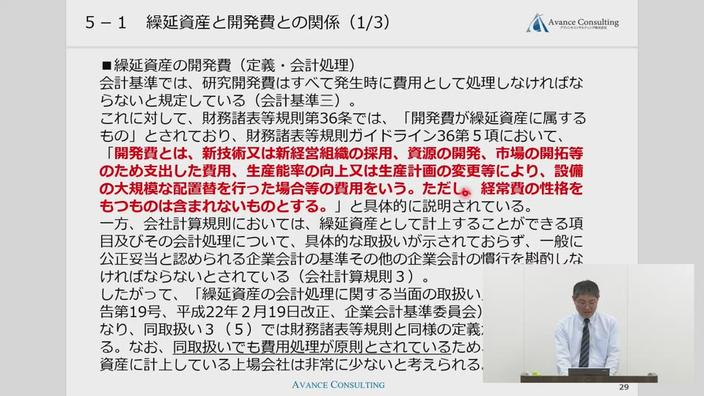

5.繰延資産と開発費との関係

5-1 繰延資産と開発費との関係

・会計基準の研究開発費と財務諸表等規則の開発費の違い

・財規等ガイドライン36第5項の開発費の科目名は会計基準の「開発」に含まれない費用を繰延資産として計上する場合の計上区分を明示したもの

・「新経営組織の採用」、「市場の開拓」は研究開発費に該当せず、「資源の開発」は会計基準適用範囲外

Chapter4(17:57)

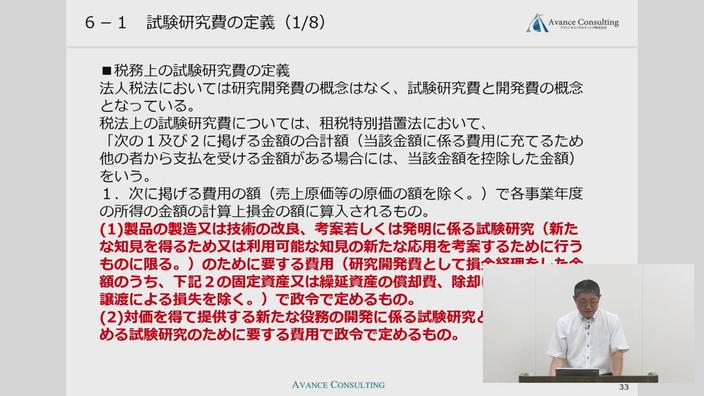

6.試験研究費に係る税務処理

6-1 試験研究費の定義

・平成29年度税制改正で対価を得た一定の新サービス開発(AIやビッグデータのサービス提供)を税額控除の対象とすべく定義を追加

・令和3年度税制改正でクラウドを通じてサービス提供を行うソフトウェア開発費を税額控除の対象とすべく定義を追加

Chapter5(18:06)

6-2 税額控除の対象となる試験研究費の範囲

(1)原材料費

・良品の試作品、会計上は研究開発費、税務上は販売可能なものは棚卸資産

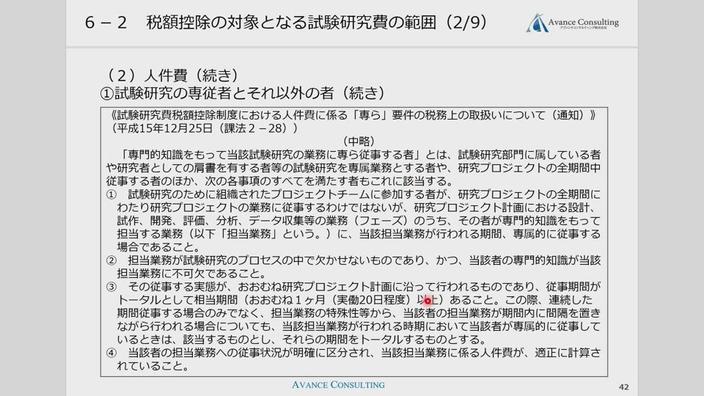

(2)人件費

①試験研究の専従者とそれ以外の者

・人件費に係る「専ら」要件の税務上の取扱いについて(通知)

②管理職の人件費

③従事比率

④賞与引当金・退職給付引当金

(3)経費

・特許申請費用、工業所有権の実施権の取得費用等試験研究後の経費は除く

・試験研究費のうち損金不算入となる交際費や寄付金の金額は除く

(4)委託研究費

・契約金等の支払時に費用処理しているケースがあるがそれは誤り

・自社の試験研究費を集計することが難しい場合は委託研究費のみ申告することも可

(5)補助金や他社から受けた受託研究費

Chapter6(18:55)

6-3 試験研究費の課税上の区分

・期間費用、棚卸資産、固定資産、繰延資産の4つに区分

6-4 期間費用

・法基通5-1-4、税務上費用処理していいもの

・工業化研究に該当することが明らかなものは税務上費用処理はダメ

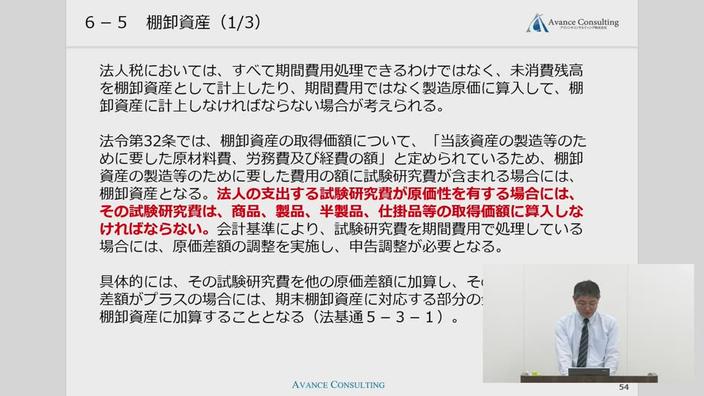

6-5 棚卸資産

・試験研究費として原価性を有するものと有しないものの例

6-6 固定資産

・開発研究用減価償却資産の開発研究には現在製造している製品の改良のための日常的に行う試験研究は該当しない

6-7 繰延資産

・会計基準の研究開発費に該当しない開発費は繰延資産計上が容認される