非課税規定からみる公益法人等の税務全12本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

※書籍は別途ご購入ください。

このセミナーは書籍「非課税規定からみる公益法人等の税務」を使用して解説を行います。

書籍の詳細・ご購入は税研オンラインストアから

※リンクをクリックすると、税研オンラインストア商品販売ページに移ります

※税研オンラインストア上に、アマゾン、楽天ブックスの販売ページへのリンクもございます

講師 :税理士 荻野美里

収録日時 :2023年5月31日

◆収録内容・チャプター

Capter1(17:24)

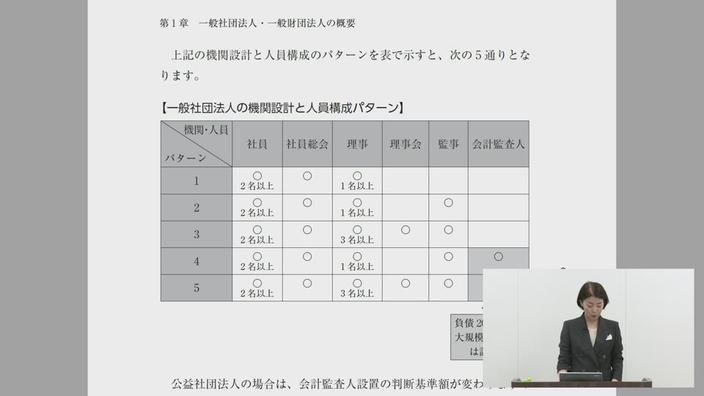

第1章 一般社団法人・一般財産法人の概要

1-1 一般社団法人・一般財産法人制度とは

1-2 一般社団法人の概要

・最低人員は理事は社員が兼ねることが可能であるため2名。

・理事会を設置する場合は監事を置かなければならないため4名必要。

・社員は法人もなることが可能。

・理事会設置は任意、財団は強制。理事会を設置する場合は監事の設置が強制。

1-3 一般財団法人の概要

・理事が評議員を兼ねるこができないため最低人員は7名。

・呼称で「理事長」を使う場合は定款に書く。法律的な呼称は代表理事。

Capter2(09:01)

1-4 一般社団法人・一般財団法人と普通法人の違い

1-5 非営利型法人の概要

・非営利型法人は一定の要件を満たさなければいけないものの、登記のときに選べる。公益認定は必要ない。

・非営利徹底型法人を設立する際に最も注意しなければならないことはこれ。

Capter3(08:56)

第2章 公益認定制度の概要

2-1 公益認定制度とは

・年間約80団体ぐらいが公益法人として認められている。

2-2 公益に資する活動とは

・「不特定かつ多数の者の利益の増進に寄与すること」は慎重に検討し、活動内容を設計しなければならない。

Capter4(17:50)

2-3 公益認定の基準

・情報開示の適正性を満たすために監事は公認会計士か税理士が就任している場合が多い。

・公益法人の事業規模は費用で判断を行う。

・社員の資格得喪の条件は公益社団法人にのみあり。公益財団法人にはない。特定の人で運営することが可能。

Capter5(11:48)

2-4 公益認定申請の手続

・標準処理期間は4か月だが実際は半年ぐらいが多い。

2-5 公益認定後の留意点

Capter6(14:09)

第3章 公益法人等に対する課税の概要

3-1 公益法人等をめぐる税制の概要

・個人が公益法人等に寄附した場合の税額控除の対象となる公益法人等の要件はハードルが高い。

・個人住民税は、本店所在地がその都道府県または市区町村にある場合には税額控除の対象法人として認められているケースが多い。

4-3 収益事業課税の概要

・税法上の収益事業の方がその範囲が狭い。税法上の収益事業に該当するとしても、それが公益法人認定法上の公益目的事業に紐づくものであれば課税はされない。

・利子配当の源泉所得税は公益法人は非課税、一般非営利型は課税。資金効率が公益法人と一般非営利では異なってくる。

Capter7(19:07)

第6章 公益法人等に対する贈与税・相続税

6-1 公益法人等に対する贈与税・相続税

6-2 特別の法人から受ける利益に対する課税

6-3 人格のない社団又は財団等に対する課税

・相続税法66条4項が適用されるかどうかは贈与等の時が判定時期だが、申告期限までに是正すれば適用は受けない。

6-4 相続税等の不当減少に該当しない要件

・不当減少に該当しない場合の「親族等」の要件が一番厳しい(相続税法施行令33条3項1号ニ)。

Capter8(12:53)

6-5 一般社団法人等に対する贈与等の不当減少に該当しない要件

・非営利型法人に該当しない一般社団・財団は不当減少要件の判定が2段階ある。

6-6 不当減少とされた場合の税金の計算方法

6-7 特定一般社団法人等に対する課税とは

Capter9(15:51)

第7章 措置法第40条、第70条の取扱い

7-1 措置法40条、第70条とはどのような規定か

7-2 個人が財産を寄附(贈与又は遺贈)した場合の課税の原則

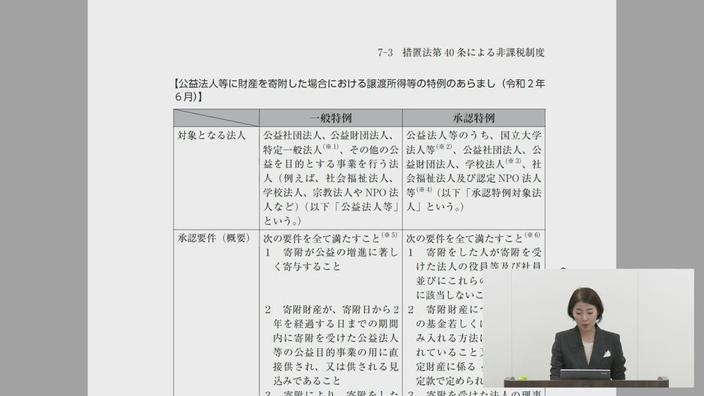

7-3 措置法第40条による非課税制度

・一般特例の標準審査期間の公表はない。事案ごとに違う。感覚的には2~5年。

・一般特例の対象となる寄附で注意すべき点として、負担付贈与は対象外であるため、遺贈の場合、遺言書の記載方法に注意が必要。

Capter10(22:42)

7-4措置法第40条の適用要件の概要

7-5措置法第40条の適用要件(要件1:公益の増進に著しく寄与するか)

・4つの要件の一つ、公益目的事業の規模。具体的な金額基準はないが、唯一、奨学金事業では「30人以上」がある。

7-6 措置法第40条の適用要件(要件2:寄附財産が公益目的事業の用に直接供されるか)

・ポイントは「直接供されるか」と「2年以内に」。

・公益承認を受けた後財産を買い換える場合、譲渡日の前日までに書類を国税庁長官に提出する。

7-7 措置法第40条の適用要件(要件3:相続税等の負担を不当に減少させる結果とならないと認められるか)

・相続税法66条4項の「不当減少」と大枠は同じ。細かいところは違うところもある。

・措置法40条の申請書を作成するための国税庁が公表している手引きを確認することが重要。

・株式保有制限に関しては、公益認定上と措置法40条の不当減少を判断する上では要件が異なる。

Capter11(17:43)

7-8 措置法第40条の承認を受けるための手続

7-9 措置法第40条の承認件数等

・情報公開で得た承認件数・不承認件数。令和3年度の件数。

7-10 措置法第40条の承認の取消し

7-11 措置法第40条の不承認又は取消しとなった場合の延滞税

7-12 措置法第40条の適用を受ける場合の寄付金控除

7-13 措置法第70条による非課税制度

・贈与の相手方は特定一般法人(一般社団・財団のうち非営利徹底型の法人)は含まれない。

・一般法人非営利徹底型で遺言ではなく財産を移転する場合、措置法70条の適用がないため財産を移転できない可能性がある。

Capter12(05:48)

第8章 公益法人等の合併

8-1 合併ができる法人

8-2 税制適格要件