海外取引消費税とインボイス制度 ~影響のある取引などを最終確認~全2本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(【訂正後】海外取引消費税とインボイス制度.pdf / 1.2MB)

<訂正>

インボイス制度開始から一定期間は、適格請求書発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合(開始後3年間は80%、その後の3年間は50%)を仕入税額とみなして控除できることとされました(平成28年改正法附則52、53)。しかしながら、消費者向け電気通信利用役務の提供に関しては、現行制度で仕入税額控除ができない趣旨を踏まえて、この経過措置の対象外とされています(平成30年改正消令附則24)。

このため、動画内の以下の箇所は誤まりとなります。

・「1 国内の事業者」の44:30~46:00

…スライド1-10 影響 (3) 消費者向け電気通信利用役務の提供 4【経過措置の適用】

の箇所

・「2 国外事業者(海外子会社)」の11:18~11:30

…スライド2-5 経過措置の適用 2 【免税事業者からの仕入れに係る経過措置】の箇所

⇒消費者向け電気通信利用役務の提供は経過措置の対象ではありません。

なお、上記「テキストダウンロード」の資料については、スライド「1-10」と「2-5」の該当箇所について訂正済みとなっています。

<内容>

本年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されます。主な変更点としては、事業者がインボイスを発行するためには登録が必要になること、売手にインボイスの交付義務が生じること、買手はインボイスの保存がなければ仕入税額控除ができなくなることなどが挙げられます。

海外取引に関係する消費税の制度には、内外判定、輸入消費税、輸出免税、電気通信利用役務の提供などがあります。これらについてインボイス制度の影響は限定的ともいえますが、例えば次のような場合には影響が生じます。

〇海外取引に係る内外判定の結果、国内取引に該当する場合

(外国企業から国内においてコンサルティング等の役務提供を受けた場合など)

○非居住者に対する役務の提供で、輸出免税に該当しない場合

(役務提供の目的が国内で達成される場合など)

○いわゆる消費者向け電気通信利用役務の提供を受けた場合

この機会に、改めて自社の海外取引とインボイス制度との関係を整理してみてはいかがでしょうか。本セミナーでは、海外取引消費税とインボイス制度との関係などの基本事項をはじめ、海外子会社が課税事業者になる場合の対応についても解説いただきます。

<講師>

東京富士大学 客員教授・税理士 伴 忠彦

<チャプター>

1-1 取引の国と消費の国の課税の調整

1-2 海外取引に関係する消費税の制度

1-3 有形資産の国境税調整

1-4 輸出入を例外扱い(国境税調整)する理由

1-5 無形資産・役務提供の国境税調整

1-6 電気通信利用役務の提供に係る例外的課税

1-7 海外取引消費税の各制度へのインボイス制度の影響

1-8 影響(1)…内外判定

1-9 影響(2)…輸出免税の適用がない役務提供

1-10 影響(3)…消費者向け電気通信利用役務の提供

1-11 海外取引に係るインボイス交付義務の根拠

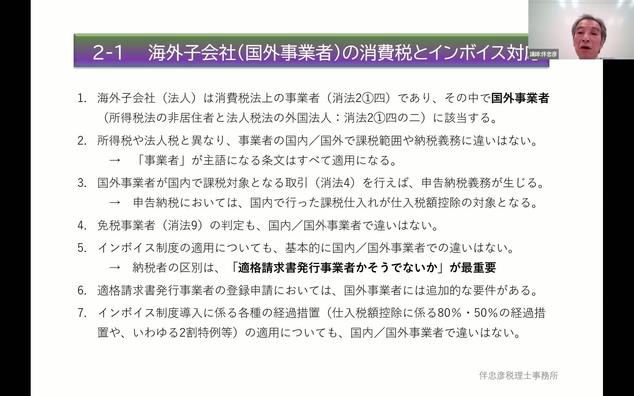

2-1 海外子会社(国外事業者)の消費税とインボイス対応

2-2 海外子会社が行う取引の内外判定

2-3 海外子会社の納税義務の判定

2-4 海外子会社の適格請求書発行事業者登録

2-5 経過措置の適用

<撮影日>

2023年7月27日(木)

■講師書籍

「海外取引の税務リスクの見分け方」伴忠彦 著

「国際税務P/R会員」の方は、優待価格(税込¥ 2,057)でご購入いただけます。

データベースログイン後、トップページにあります「書籍の購入(優待価格適用)」タブをクリックしてください。