「情報申告(GIR)」のポイントから考えるグローバル・ミニマム課税の対応方法全7本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(セミナー資料(最新版)と開催当日からの修正事項.zip / 1.4MB)

※テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

(なお、12月12日開催時のセミナー資料(動画上の資料)と、添付の最新版のセミナー資料において、資料に表記の違いがございます。(※修正事項の詳しい内容は、ダウンロードファイル内のPDFの内容をご覧下さい。))

■セミナー内容

令和5年度の税制改正で国際最低課税額に対する法人税(グローバル・ミニマム課税)が導入されました。所得合算ルール(IIR)は2024年4月1日から適用されます。注目されるのは、たとえ上乗せ課税が発生しなかったとしても、対象企業は「情報申告書」の提出が求められることです。情報申告書は、Global Information Return(特定多国籍企業グループ等報告事項等)とも呼ばれ、全世界の子会社に関する情報の記載が必要です。この情報申告の具体的な内容については、OECDから書式・記載事項等の内容が公表されており、記載事項は多岐にわたります。

本Webセミナーでは、情報申告について、ミニマム課税の基礎に触れつつ、OECDの公表資料で示された記載事項や書式の内容について、ポイントを解説します。

<講師>

長島・大野・常松法律事務所パートナー 弁護士 南 繁樹 氏

<チャプター>

1.グローバル・ミニマム課税等に係る概要(28:19)

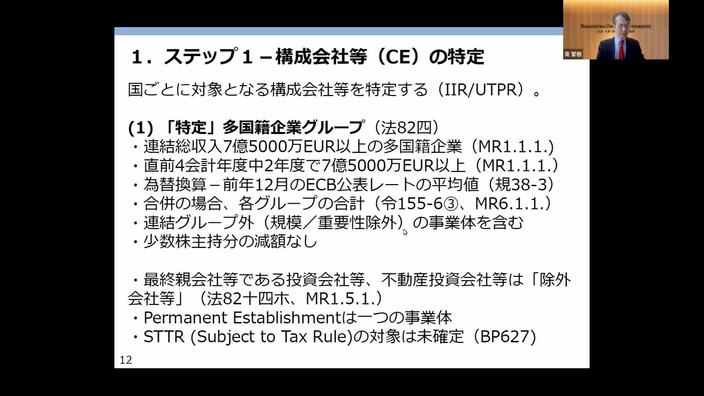

2.ステップ1-構成会社等(CE)の特定 関係(14:50)

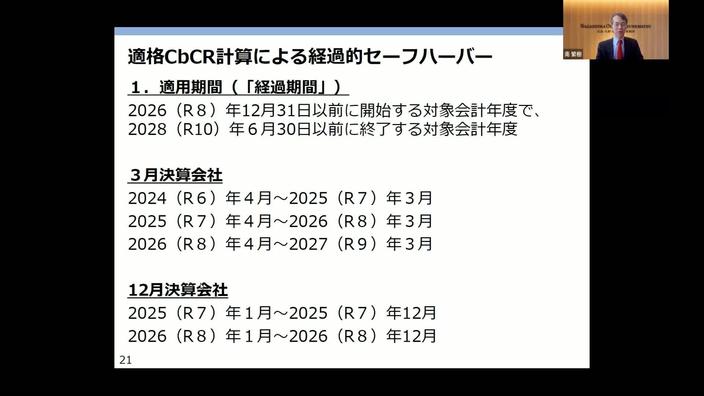

3.経過的セーフハーバー関係(13:37)

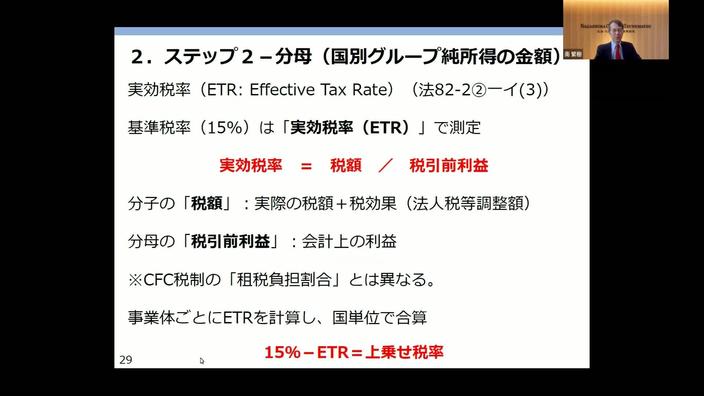

4.ステップ2-分母(国別グループ純所得の金額) 関係(11:47)

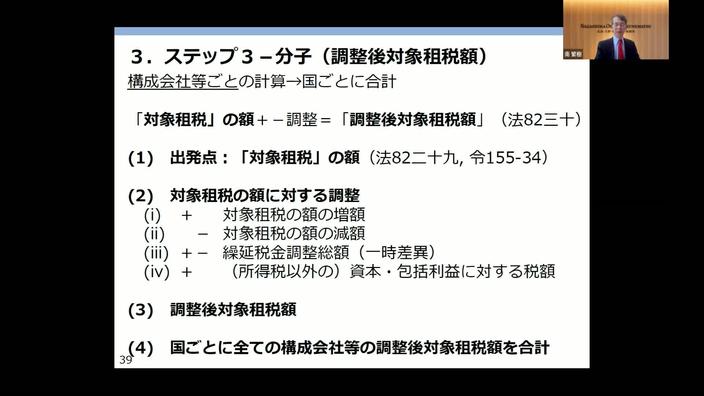

5.ステップ3-分子(調整後対象租税額) 関係(25:26)

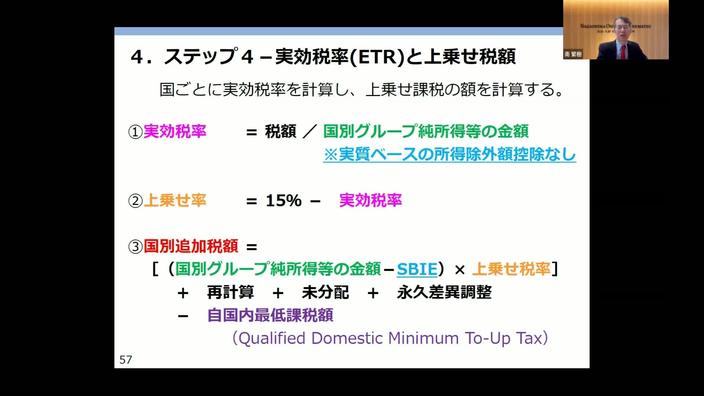

6.ステップ4-実効税率(ETR)と上乗せ税額、ステップ5-「国別」国際最低課税額 関係(7:04)

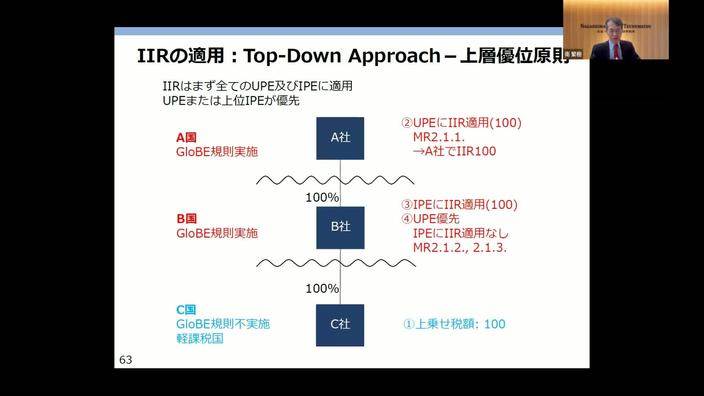

7.IIRの適用、その他 関係(13:49)

<撮影日>

2023年12月12日