グループ通算制度の遮断措置と修更正の実務全7本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(グループ通算制度の遮断措置と修更正の実務(税務研究会)2023年12月22日.pdf / 13.6MB)

グループ通算制度の遮断措置と修更正の実務について、税務調査から修正申告と進行年度調整までの一連の対応例を示しながら解説するセミナーです。グループ通算制度では、個別申告方式とすることで税務調査と修更正を個社で完結させることとし、そのために、ある通算法人の事後的な間違えを、他の通算法人の所得金額及び法人税額の計算に反映させない(遮断する)仕組みとしています。これをグループ通算制度における「修更正の遮断措置」といいますが、この修更正の遮断措置は、基本的にグループ調整計算をする項目について設けられており、遮断(固定)のさせ方は、他の通算法人の申告数値を当初申告額に固定すること(当初申告固定措置)を基本としながら、グループ調整計算を行う項目ごとに異なる取扱いとなっています。また、遮断措置が適用されない場合があり、その場合、通算法人全社で全体再計算を行うこととなります。この点でかなり複雑な取扱いとなっています。

そこで、本セミナーでは、グループ通算制度の修更正について、その仕組み、想定される税務調査のグループ対応の流れ、修正申告の別表の作り方、地方税の取扱い、通算税効果額の計算等について解説したいと思います。今後、税務調査を担当する経理担当者様又は税理士様にグループ通算制度の遮断措置と修更正の実務をイメージできる内容となっています。奮ってご参加ください。

なお、本セミナーは、その内容から、修更正の前提となるグループ通算制度の当初申告での取扱いを一定程度理解している方を対象としております。その点もご了承ください。

【収録内容】

Chapter1(23:37)

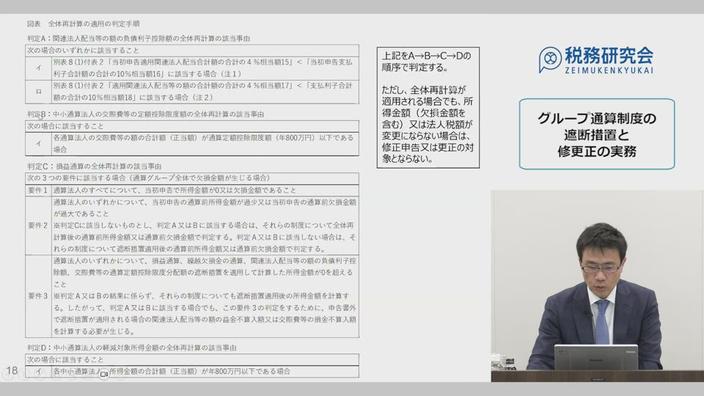

Ⅰ修更正と遮断措置の仕組み

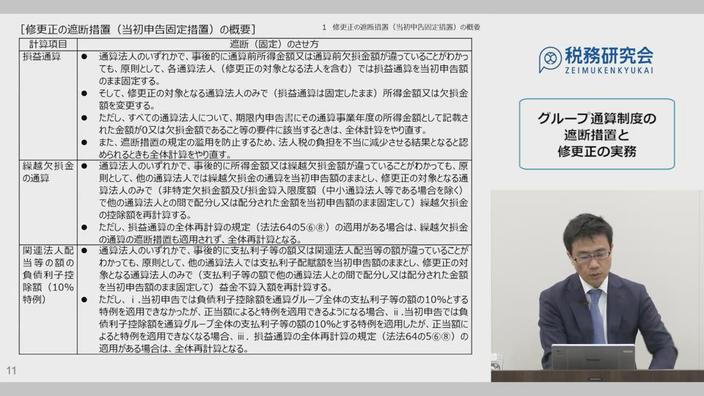

1修更正の遮断措置(当初申告固定措置)の概要

Chapter2(21:53)

2全体再計算の適用の判定の実務

3全体再計算の判定例

4当初申告額の洗替え

5通知義務

Chapter3(45:02)

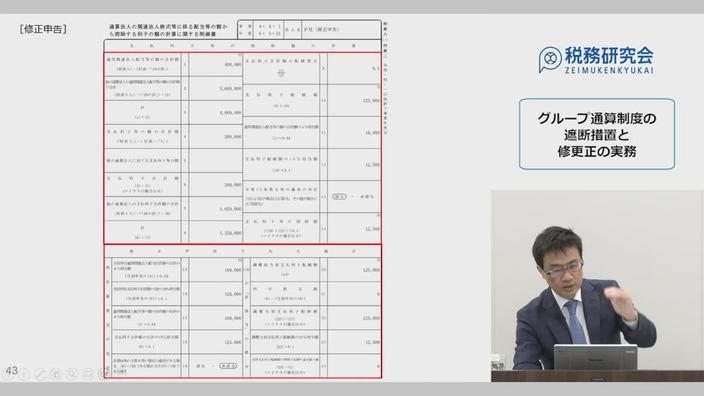

Ⅱ税務調査から修正申告までのシミュレーション

1通算法人の税務調査時の対応フロー

2修正申告書の作成実務(P社)

(1)単体計算項目

(2)受取配当等の益金不算入

(3)損益通算

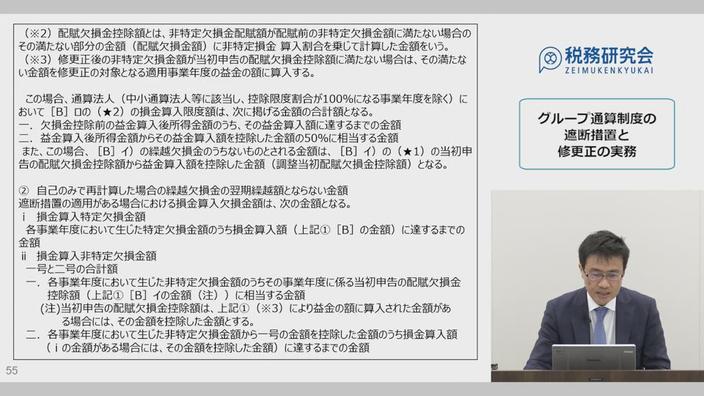

(4)繰越欠損金の通算

Chapter4(25:39)

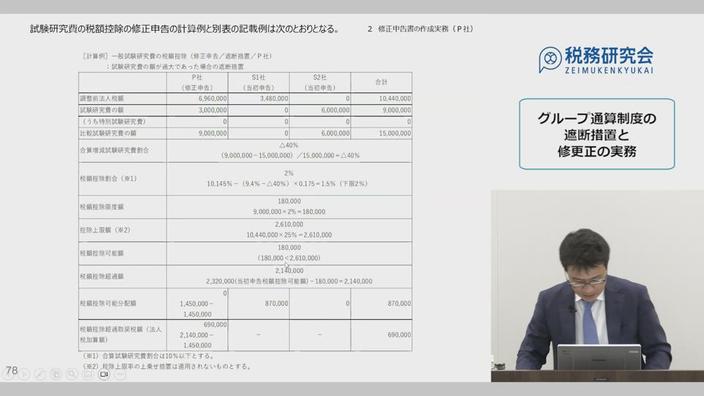

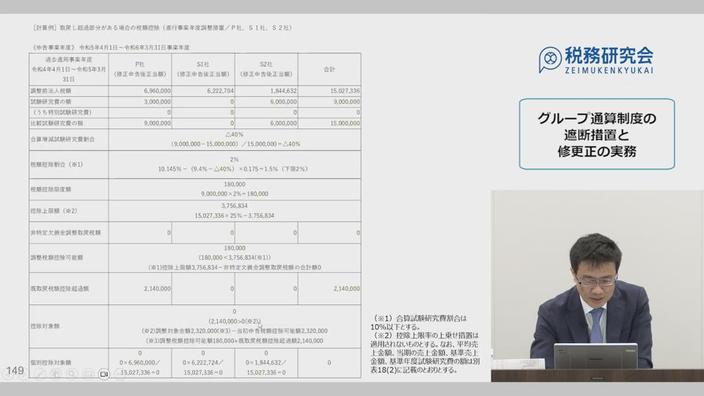

(5)試験研究費の税額控除

(6)外国税額控除

Chapter5(46:23)

3修正申告書の作成実務(S1社)

4修正申告書の作成実務(S2社)

Chapter6(34:54)

5進行事業年度調整措置に係る別表の作成実務

Chapter7(30:59)

Ⅲ 地方税と遮断措置

Ⅳ 遮断措置が適用されないグループ調整計算項目

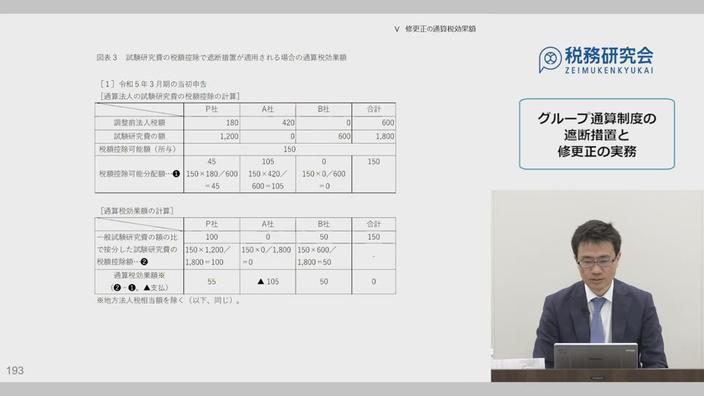

Ⅴ 修更正の通算税効果額