令和6年3月期の申告対応 タックスヘイブン税制の申告実務全3本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(タックスヘイブン税制の申告実務.pdf / 7.6MB)

<内容>

本セミナーは、タックスヘイブン税制の申告実務に対応した講座です。

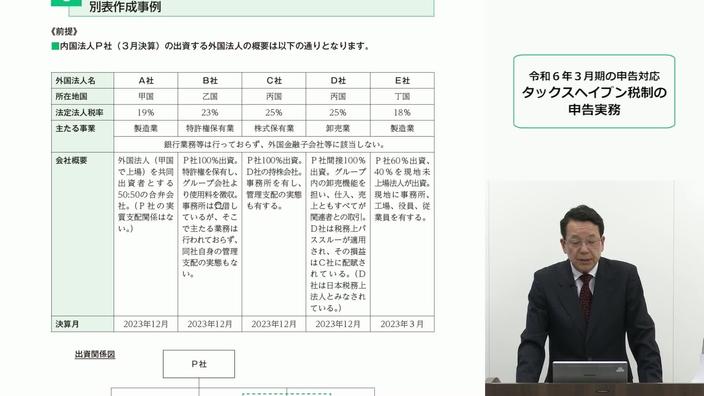

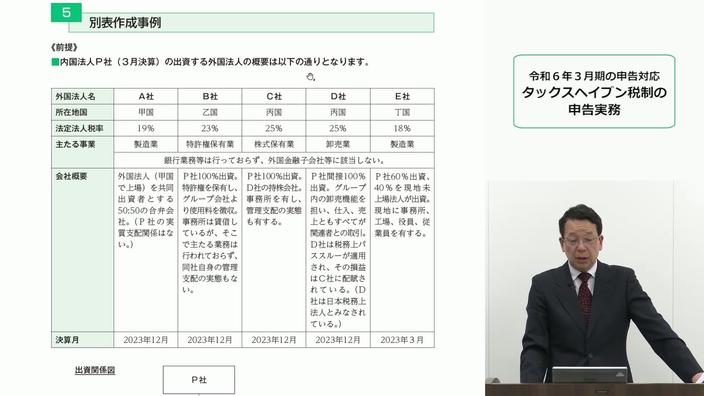

別表作成事例では、日本親会社が特定外国関係会社、対象外国関係会社、部分対象外国関係会社を有するケースを取り上げました。特定外国関係会社の事例では合算課税の対象となる外国子会社等の所得に外国法人税が課されている場合の二重課税の調整(別表十七(三の五))や外国子会社から受ける配当の益金不算入等の調整(別表十七(三の七))についても解説いただいております。

また別表記載において誤りが多いと思われる「経済活動基準等の判定に係る記載方法」、CFC税制に係る別表の金額は一部邦貨に換算すべきところがあり「その換算方法」についても触れていただきました。今期申告にお役立ていただけますと幸いです。

<チャプター>

・令和5年度税制改正事項

・別表作成事例(A社 外国関係会社に該当なし)

・別表作成事例(B社 特定外国関係会社)

<二重課税調整や外国子会社からの配当に係る調整など>

・ペーパーカンパニー等の判定に係る別表記載

・外国通貨の円換算

<課税対象金額、資本金等の額や売上高等、外国法人税額>

・別表作成事例(D社 対象外国関係会社/パススルー適用)

・別表作成事例(E社 部分対象外国関係会社/異常所得を有する外国関係会社)

<講師>

税理士 橋本 秀法

<撮影日>

2024年2月

※動画内の資料のページ番号は、月刊「国際税務」2024年2月号のページ数とリンクしております。本誌を見ながらご視聴いただけます。

※動画は「全画面表示」でご視聴ください。