グループ通算制度の税効果会計全6本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(グループ通算制度の税効果会計.pdf / 7.6MB)

※テキストをダウンロードしていただき、以下の各動画サムネイルをクリックしてご視聴ください。

講師

公認会計士・税理士 足立好幸

収録日時

2024年3月5日

グループ通算制度の税効果会計について解説するセミナーです。

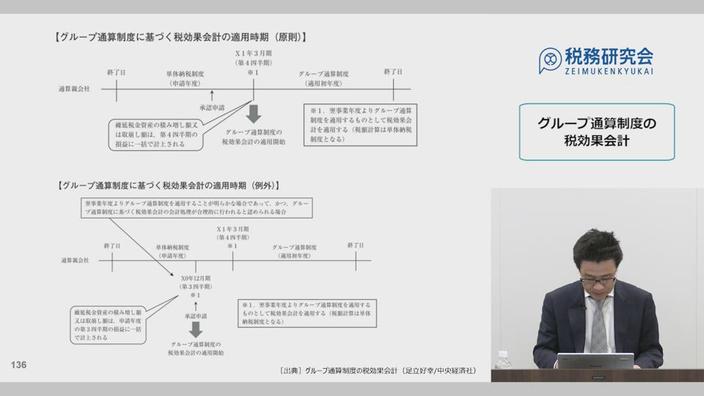

グループ通算制度を適用する場合における税効果会計の取扱いについては、企業会計基準委員会(以下「ASBJ」という)から実務対応報告第42号「グループ通算制度を適用する場合の会計処理及び開示に関する取扱い」(以下「実務対応報告第42号」という)が公表されています。

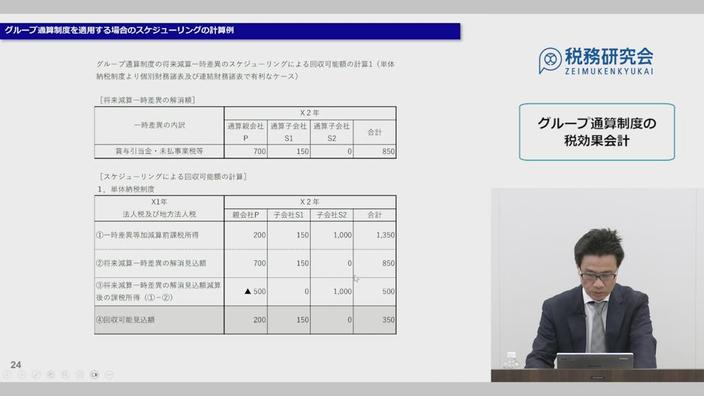

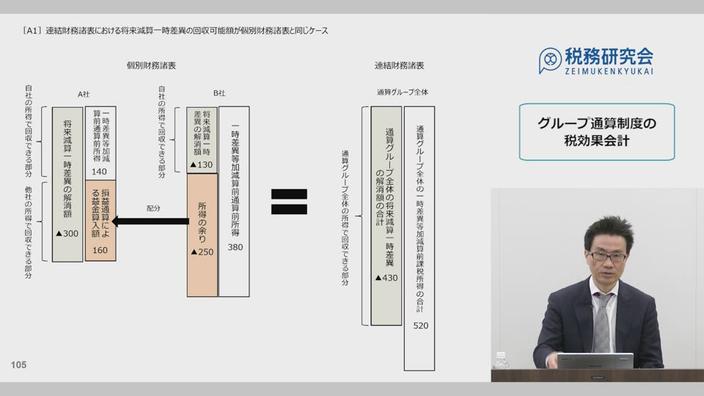

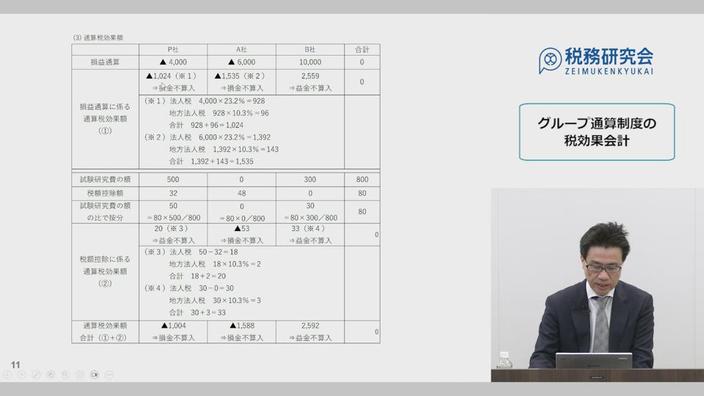

グループ通算制度では、法人税及び地方法人税、住民税、事業税を区別して繰延税金資産を計算します。また、個別財務諸表では、他の通算法人の課税所得を使って、繰延税金資産の回収可能性を判断し、連結財務諸表では、通算グループ全体を1つの計算単位として、繰延税金資産の回収可能性を判断することとなります。具体的には、企業分類やスケジューリングによる回収可能額の計算が単体納税制度と異なる取扱いとなります。

そこで、本セミナーでは、グループ通算制度を適用する場合の税効果会計について解説したいと思います。

また、グループ通算制度を適用する場合の繰延税金資産の回収可能性の判断については、実務対応報告第42号では、実務対応報告という立場上、必要最低限の取扱いのみ定めており、実務における取扱いの全てがわかるわけではありません。

特に、実務対応報告第42号は、通算税効果額の授受を行わない場合の取扱い、グループ通算制度の対象とされていない住民税及び事業税の取扱いなどについては取り扱っていません。

そこで、本研修では、グループ通算制度を適用する場合の繰延税金資産の回収可能性の判断に関する実務上の取扱いについて、実務対応報告第42号で定める範囲を超えて、様々な論点について、様々な計算パターンについて図解などを使って解説したいと思います。

収録内容

Chapter1 グループ通算制度を適用する場合の会計処理(33:33)

Chapter2 グループ通算制度の税効果会計の会計処理(32:24)

Chapter3 繰延税金資産の回収可能性(法人税・地方法人税)(40:08)

Chapter4 繰延税金資産の回収可能性(住民税・事業税)(33:33)

Chapter5 連結財務諸表における繰延税金資産の見直し(47:15)

Chapter6 適用時、加入時及び離脱時の取扱いなど(45:37)