外国税額控除の実務―申告までの業務フローと留意すべきポイント―全4本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(2024.10.24_外国税額控除の実務.pdf / 353KB)

<内容>

外国税額控除は国際的な⼆重課税を排除するために海外で源泉徴収された又は納付した税⾦(外国法人税)を日本の法人税等から差し引く制度です。

一見シンプルなようにも見えますが、実務においては、

・日本で外国税額控除の対象にならない税はどのようなものなのか。

・役務提供対価について現地で源泉徴収されているが、その考え方を整理しておきたい

・控除限度額の計算においては、“共通費用”や“共通利子”をどのように配分すべきなのか

・外国税額控除の証憑としてはどのような書類を取り寄せるべきなのか。

――――等々、悩ましい論点が多々あります。

今回のセミナーでは、企業担当者の視点に立ち、「海外からの入金処理」から「申告」に至るまでの外国税額控除の業務フローを確認するとともに、上記のような各業務における悩ましい論点についても解説いただきます。

<講師>

公認会計⼠・税理⼠ 佐和 周 氏

<チャプター>

チャプター1 海外からの⼊⾦処理

(1) ⼊⾦仕訳

(2) ⼊⾦仕訳の検証(税務部門における対応の例)

チャプター2 控除対象外国法人税額の集計

(1) 外国法人税

(2) 控除対象外国法人税

・役務提供対価に係る源泉徴収の問題

・PE認定の問題

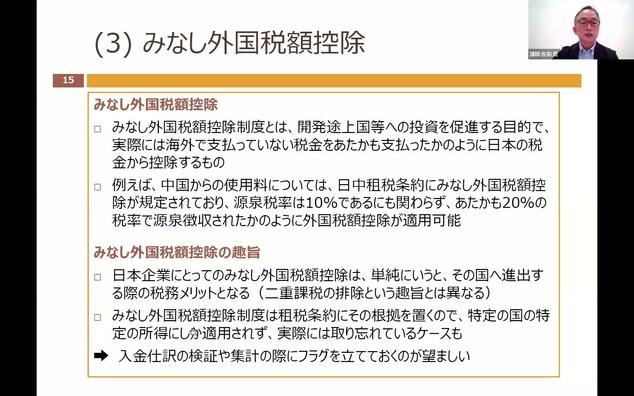

(3) みなし外国税額控除

チャプター3 控除限度額の計算

(1)控除限度額の計算式

(2)調整国外所得⾦額

(3)国外所得⾦額(直接費⽤と共通費⽤の関係整理、共通費⽤・利子の配賦)

(4)非課税国外所得⾦額

チャプター4 海外支店、保存書類等

●海外⽀店がある場合の留意点

●控除税額の計算と控除限度超過額・控除余裕額の処理

(1) 控除税額の計算の流れ

(2) 控除限度超過額と控除余裕額

(3) プランニングの必要性

●申告(控除対象外国法人税の額を課されたことを証する書類)

(1) 申告の際の要件

(2) 保存すべき資料(源泉徴収票など)

<撮影日>

2024年10月24日(木)