消費税「適格請求書等保存方式〔インボイス制度〕の実務」完全解説全9本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(ダウンロードテキスト・資料_消費税「適格請求書等保存方式(インボイス制度)の実務」完全解説.zip / 3.3MB)

※テキストは上記 テキストダウンロード ボタンからご利用ください。

※本セミナーは、講師オリジナルテキストに加え、書籍「消費税の『インボイス制度』完全解説(改訂版)」を資料として使用し、解説しております。同書籍については別途、税研オンラインストアにてご購入ください。

消費税「適格請求書等保存方式〔インボイス制度〕の実務」完全解説

講師 :公認会計士・税理士 太田達也

収録日:2024年10月9日

適格請求書等保存方式においては、帳簿・請求書等の取扱い、適格請求書(インボイス)の交付・保存の取扱い、仕入税額控除の取扱い、売上税額・仕入税額の計算の取扱いなど、処理すべき事項、留意点が多岐にわたります。また、インボイス制度に対応した消費税の申告実務にも対応していかなければなりません。

本セミナーでは、適格請求書等保存方式について、最新の法令等、通達、Q&Aその他最新の情報に基づいて、詳細に、わかりやすく検討事項・留意事項を解説していきます。

◆収録内容・チャプター◆

1.(P.1~)Ⅰ.「適格請求書等保存方式」(インボイス方式)の内容(42:59)

Ⅰ-1. 適格請求書発行事業者の登録制度

Ⅰ-2 登録の効力

Ⅰ-3 新設法人の登録時期の特例

Ⅰ-4 適格請求書等保存方式における帳簿・請求書等

2.(P.13~)Ⅰ-5.適格請求書の交付義務等(35:12)

3.(P.20~)Ⅱ.仕入税額控除の要件(35:43)

Ⅱ-1 帳簿のみの保存で仕入税額控除が認められる取引

Ⅱ-2 仕入税額控除の要件を満たす請求書等

Ⅱ-3 電子データの保存と仕入税額控除

4.(P.27~)Ⅱ-4.立替金の取扱い(45:27)

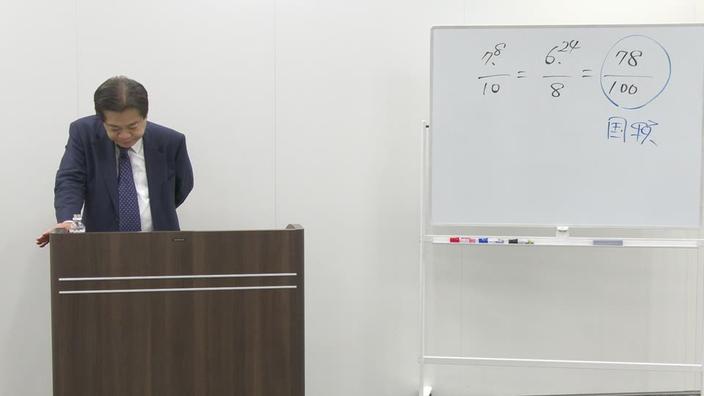

5.(P.37~)Ⅲ.適格請求書等保存方式における税額計算の方法(22:34)

Ⅲ-1 売上税額の計算

Ⅲ-2 仕入税額の計算

6(P.41~)Ⅳ.インボイス制度下における消費税の確定申告(42:17)

Ⅳ-1 仕入税額の計算に積上げ計算方式を適用する場合

Ⅳ-2 売上税額の計算に積上げ計算方式を適用する場合

Ⅳ-3 具体的な設例

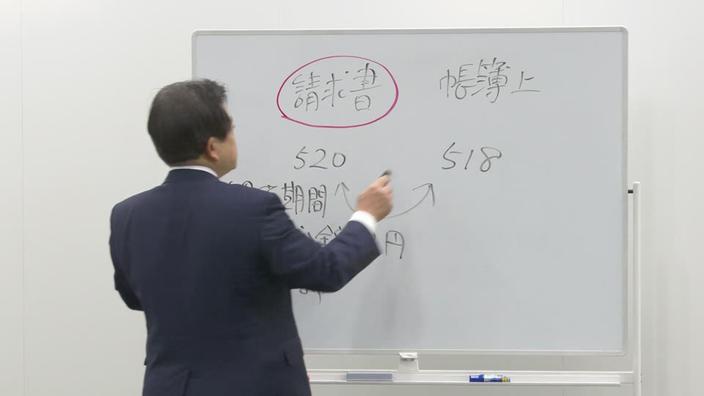

7.(P.51~)Ⅴ.請求書等に記載された消費税額等と帳簿に記載された消費税額等にずれが生じる場合の取扱い(26:54)

Ⅴ-1 売上税額の取扱い

Ⅴ-2 仕入税額の取扱い

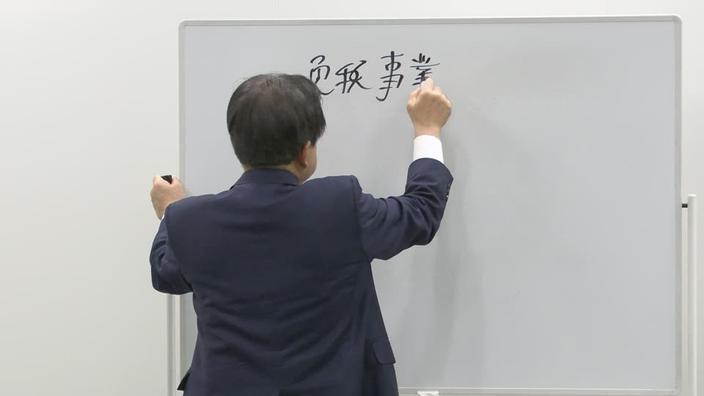

8.(P.58~)Ⅵ.免税事業者等からの仕入れの取扱い(17:42)

Ⅵ-1 適格請求書等の交付不可

Ⅵ-2 免税事業者等からの仕入れに係る経過措置

Ⅵ-3 免税事業者からの仕入れに係る経理処理(会計上、インボイス制度導入前の金額で仮払消費税等を計上した場合の法人税の取扱い)

Ⅵ-4 免税事業者の把握・管理

9.(P.62~)Ⅶ.施行後に質問の多い事項(13:57)